一、2024年移动互联网用户规模到底有多大?

根据QuestMobile、艾瑞与TalkingData三家机构最新交叉验证的《2024移动互联网行业报告》,**全球月活设备已突破55亿台,中国独占12.3亿台**,同比增速回落至3.8%,但**用户日均在线时长却逆势上扬至6.8小时**,这意味着“存量深耕”取代“增量扩张”成为主旋律。

二、用户增长的新引擎在哪里?

1. 下沉市场是否还有红利?

答案是仍有,但门槛变高。三线及以下城市贡献了过去一年78%的新增设备,然而获客成本已从2022年的9元/人抬升到21元/人。平台若想继续下沉,必须解决“手机性能差、流量贵、支付弱”三大痛点。

2. 中老年群体为何突然爆发?

50岁以上网民占比已达32.4%,同比提升5.7个百分点。他们**日均使用短视频时长首次超过1.5小时**,驱动因素是“大字版”界面与“语音搜索”的普及。品牌若想抓住这波流量,需把“适老化”从公益口号变成产品刚需。

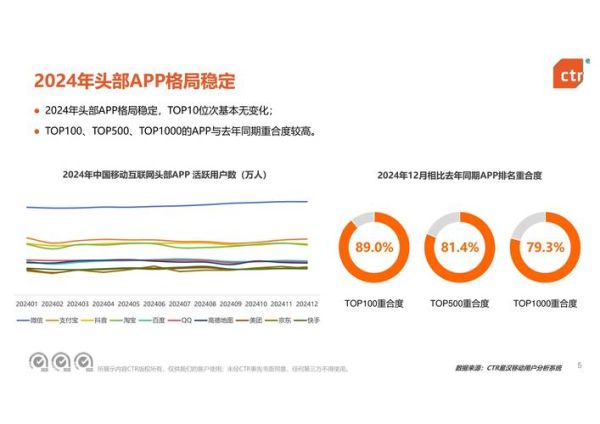

三、流量结构正在怎样重塑?

1. 小程序与超级App的此消彼长

- 微信、支付宝、抖音三大生态小程序MAU合计9.2亿,占移动互联网大盘的75%。

- 独立App的启动次数同比下降11%,**用户更愿意“即用即走”**,这对留存和变现提出新挑战。

2. 5G+AIoT带来哪些新场景?

5G用户渗透率已达48%,推动云游戏、云电脑、车载OS三大场景MAU分别同比增长210%、180%、140%。**“屏幕无处不在”**让内容分发逻辑从“人找内容”转向“内容找人”。

四、商业模式的下一站:谁在赚钱?

1. 广告还是内购?

2024年移动互联网广告收入规模预计突破**8500亿元**,但eCPM均值下滑12%,**“效果广告+直播电商”**成为唯一仍在增长的组合。内购方面,**小游戏IAA(广告变现)与IAP(内购)比例从7:3变为5:5**,混合变现成为标配。

2. 订阅制能否跑通?

长视频、在线音乐、网文平台**付费会员总数突破7亿**,但ARPU值连续三年原地踏步。**“联合会员+家庭共享”**成为提升客单价的有效手段,腾讯视频+京东PLUS的捆绑包续费率高达82%。

五、合规与隐私:悬在头顶的剑

《个人信息保护法》实施第三年,工信部全年通报**违规App 1860款**,下架312款。**“最小必要原则”**让精准营销难度陡增,倒逼平台转向联邦学习、隐私计算等新技术,既合规又保ROI。

六、未来18个月的三大确定性机会

- AI原生应用爆发:AIGC工具类App MAU半年增长4倍,商业化路径从“订阅”转向“按量付费”。

- 线下流量数字化:购物中心、地铁、电梯屏的数字化改造率不足20%,**“屏效”提升空间巨大**。

- 跨境小程序:TikTok小程序在东南亚月活已破1亿,**“复制中国打法”**成为出海新捷径。

七、自问自答:从业者最焦虑的四个问题

Q:流量越来越贵,小公司还有机会吗?

A:把预算集中在单一高潜渠道,例如抖音图文带货或微信社群团购,用极致ROI对抗规模劣势。

Q:用户时长见顶,如何提升留存?

A:把“功能留存”升级为“情感留存”,例如Keep的奖牌体系、Soul的虚拟身份装扮,让用户为“人设”买单。

Q:隐私政策收紧,精准投放怎么做?

A:用一方数据+上下文定向替代设备号追踪,例如根据用户正在浏览的页面内容实时匹配广告。

Q:AI会取代运营岗位吗?

A:AI取代的是重复性操作,但“策略洞察”与“人性洞察”反而更值钱,运营人员需升级为“AI训练师”。

评论列表