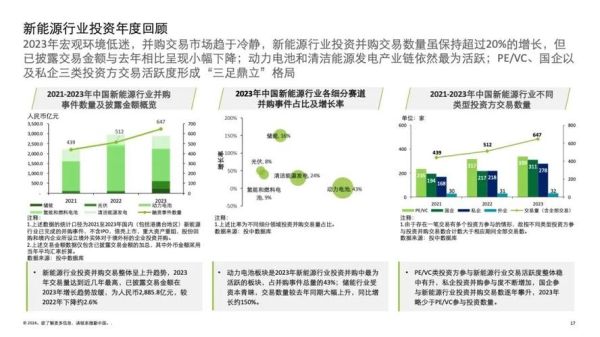

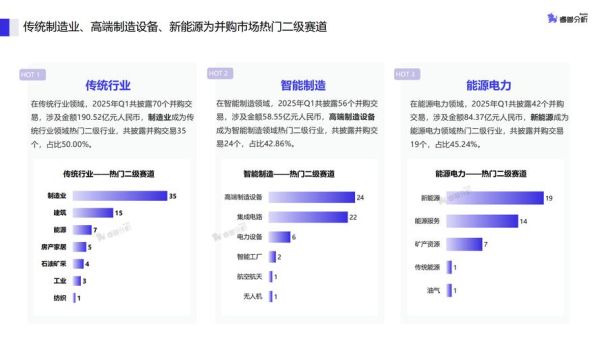

为什么近两年并购数量突然飙升?

答案:流量见顶、监管趋严、资本寒冬三重压力叠加,迫使企业用并购替代烧钱扩张。

(图片来源网络,侵删)

从公开数据看,2023年全球互联网并购交易笔数达到**612起**,较2021年增长47%。其中中国境内交易占比38%,美国占29%。**资本效率**成为关键词,过去靠补贴拉新的模式难以为继,巨头们转而通过“买赛道”快速补全生态缺口。

---并购集中在哪些细分赛道?

- 企业服务:SaaS、云安全、低代码平台占交易总额42%

- AI基础设施:大模型训练所需的算力、数据标注公司被疯抢

- 跨境电商:亚马逊、eBay卖家工具成为香饽饽

一个典型案例是**微软收购Nuance**,虽然标的本身营收仅19亿美元,但其医疗语音数据库让Azure AI在垂直场景瞬间领先谷歌三年。

---中小公司如何应对并购潮?

策略一:主动“卖身”前的估值最大化

创始人常问:什么时候是最佳出手点?**当ARR(年度经常性收入)增速连续两季超过100%且NDR(净收入留存率)高于120%时**,估值溢价可达营收的15-25倍。此时引入FA(财务顾问)做“假竞拍”,往往能让收购价上浮30%。

策略二:拒绝收购后的生存法则

如果坚持独立发展,必须**在并购方最痛的点上建立壁垒**。例如Notion拒绝Adobe后,用“模块化文档+AI助手”切走企业知识管理场景,现在ARR已突破5亿美元。

---并购后整合失败的三大陷阱

- 文化排异:某头部短视频收购二次元社区后,强推KPI导致核心UP主流失60%

- 技术栈冲突:支付公司并购SaaS厂商时,因API标准不统一,双方工程师撕扯半年

- 用户数据割裂:出行平台并购本地生活应用后,会员体系无法打通,复购率反降22%

解决路径:**成立“整合PMO”**,由双方CTO+HRD组成,前90天只解决三个问题——数据权限、激励对齐、关键人才保留。

(图片来源网络,侵删)

未来三年并购趋势预测

根据PitchBook模型,2024-2026年将出现**“哑铃型”交易结构**:

- 一端是**10亿美元以上的超级并购**(如Salesforce收购Snowflake的潜在交易)

- 另一端是**5000万美元以下的“技术型收购”**,专为获取专利或团队

监管层面,**中国反垄断局对VIE架构的并购审查周期已从180天缩短至90天**,但附加条件更严苛——要求并购方开放API、降低佣金。

---普通从业者如何抓住红利?

答案藏在**并购套利岗位**里:

- 数据治理专家:帮收购方清洗被购公司用户数据,年薪可达80万

- 文化融合教练:设计跨团队工作坊,按项目收费50万/次

- 反垄断顾问:协助准备经营者集中申报材料,单案佣金200万起

LinkedIn数据显示,这些岗位需求2023年同比增长**340%**,但人才供给缺口高达7:1。

并购不是终点,而是**行业效率革命的加速器**。当资本不再盲目追逐GMV,每一笔交易都在重塑价值链——要么成为整合者,要么成为被整合的“关键模块”。

(图片来源网络,侵删)

评论列表