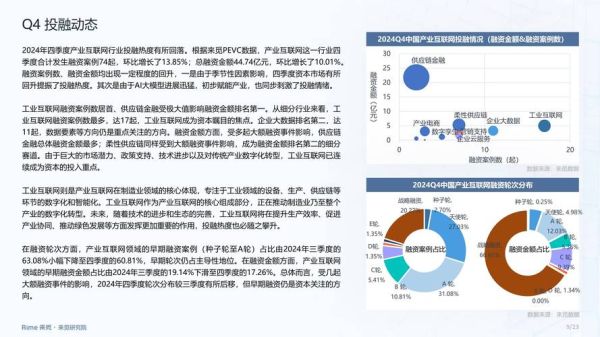

站在2024年的节点,很多资金方都在问同一个问题:中国互联网投资前景如何?答案并不简单,它既取决于宏观政策,也取决于细分赛道的爆发力。本文用自问自答的方式,拆解当下最值得关注的方向,并给出可落地的判断逻辑。

政策风向:监管真的“收紧”了吗?

Q:2021年后的强监管是否仍在持续?

A:从“反垄断”到“常态化监管”,**政策重心已从“踩刹车”转向“定规则”**。2023年中央经济工作会议首次提出“鼓励平台企业加大硬科技投入”,意味着合规的大型平台依旧能获得政策红利。

- **数据安全**:通过《个人信息出境标准合同》后,跨境数据流动有了清晰路径,利好SaaS与跨境电商。

- **资本退出**:港交所18C章放宽特专科技公司门槛,为未盈利AI、芯片企业提供上市窗口。

流量见顶?下沉与出海给出新增量

Q:国内网民规模破10亿,流量红利真的结束了吗?

A:表面见顶,实则**分层与地域差**带来二次增长。

下沉市场:银发经济与小镇青年

QuestMobile数据显示,50岁以上月活用户已超2.4亿,**短视频电商在三四线城市的渗透率年增27%**。投资逻辑从“拉新”转向“深耕”,社区团购、适老化智能硬件成为新洼地。

出海:复制中国打法到新兴市场

• **东南亚**:Shopee与Lazada的物流战证明,谁能解决COD(货到付款)痛点,谁就能吃下增量。

• **拉美**:巴西数字支付增速连续三年超35%,**中国跨境ERP厂商**正把国内成熟的SaaS工具本地化。

技术拐点:AI大模型商业化落地路径

Q:大模型烧钱何时能盈利?

A:**B端订阅制**与**行业垂直模型**已跑出现金流。

- 金融风控:某股份制银行接入千亿级大模型后,坏账率下降0.8%,年费报价高达百万级。

- 工业设计:AI生成PCB布线方案,将传统2周流程压缩到2小时,按次付费模式毛利率超70%。

投资判断标准:**PMF(产品市场匹配)> 参数规模**。与其追千亿级通用模型,不如押注深耕细分场景的“小巨人”。

资本偏好:美元基金撤退后谁接盘?

Q:美元LP锐减,早期项目会不会“断血”?

A:**人民币基金与产业资本**正在补位,但估值逻辑发生三大变化:

- 盈利要求提前**:Pre-A轮即要求12个月内现金流为正,不再接受“烧钱换规模”。

- 对赌条款细化**:从单一IPO对赌转向“营收+技术专利”双重指标。

- 地方政府母基金**:合肥、苏州等地设立百亿级硬科技基金,返投比例从1.5倍降至1倍。

2024年值得入局的三大细分赛道

1. 工业软件云化

工信部《“十四五”智能制造规划》要求2025年关键工序数控化率达68%,**CAD/CAE国产替代率不足15%**。投资标的筛选逻辑:

• 是否支持**私有云+公有云混合部署**?

• 客户名单是否包含头部央企?

• 年ARR(经常性收入)增速是否≥60%?

2. 车规级芯片

新能源汽车渗透率突破35%,**每辆车芯片用量从500颗升至1500颗**。值得关注的子领域:

- 功率半导体**:SiC模块成本三年下降40%,比亚迪、蔚来开始大规模采购国产方案。

- 车规MCU**:兆易创新、芯旺微等厂商通过ASIL-D认证,单价较消费级高3-5倍。

3. 数字医疗合规运营

国家卫健委明确“互联网诊疗”严禁首诊,**复诊与处方流转**成为合规突破口。盈利路径:

- 与三甲医院共建**互联网医院分院**,按处方量分成。

- 面向药企的**真实世界数据(RWD)**服务,年费制+数据调用量计费。

风险预警:三个容易踩坑的信号

1. **伪需求**:用AI生成营销文案的SaaS公司,若客户续约率低于40%,说明只是“尝鲜”而非刚需。

2. **政策滞后**:脑机接口、基因编辑等前沿领域,监管细则未出台前,商业化时间不可预估。

3. **估值倒挂**:Pre-IPO项目若PS(市销率)高于二级市场同类公司2倍以上,需警惕流动性风险。

实操建议:个人投资者如何参与?

• **通过QDII基金**:华夏恒生科技指数ETF(513180)前十大持仓包含美团、快手等修复弹性大的标的。

• **关注北交所“专精特新”**:2024年北交所将降低做市门槛,**小巨人流动性溢价有望提升**。

• **参与地方政府产业基金**:苏州工业园区天使母基金对单个项目出资可达40%,个人LP起投门槛降至300万元。

中国互联网投资已从“野蛮生长”进入“精耕细作”时代,**谁能更早识别政策与技术拐点,谁就能在下一轮周期中占据先机**。

评论列表