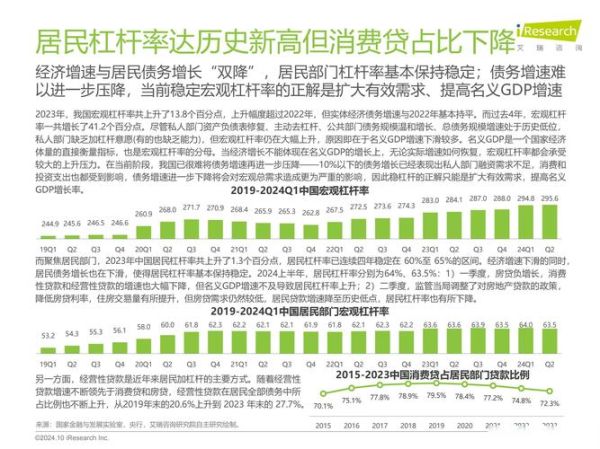

国家互联网金融分析:行业现状与核心数据

国家互联网金融分析显示,截至2023年底,全国在营网贷机构仅余39家,较2019年峰值下降99%。贷款余额从1.2万亿元压缩至490亿元,累计退出机构超过6000家。这组数据背后,是监管“三降”政策(降机构数量、降业务规模、降投资人数)的直接结果。

(图片来源网络,侵删)

监管政策如何影响P2P平台:从野蛮生长到有序清退

1. 备案制为何成为“生死线”?

2016年《网络借贷信息中介机构业务活动管理暂行办法》提出备案要求,但真正落地的省市不足20%。未获得备案的平台面临断直连银行、暂停发标等致命限制。例如,深圳某头部平台因未通过合规检查,三个月内待收规模缩水80%。

2. 资金存管如何改变平台运营模式?

监管强制要求银行存管后,行业出现两极分化:

- 合规平台:存管上线后获客成本上升35%,但逾期率下降12%

- 非合规平台:被迫转型助贷或彻底关停,如某知名平台因虚假存管被经侦立案

3. 清退方案中的“三选一”策略

地方金融局给出三种退出路径:

- 转型小贷:需补足10倍注册资本(如北京要求不低于5亿元)

- 并购重组:收购方需承担100%存量债务,2023年仅3例成功

- 良性退出:需公示兑付方案,最长期限不得超过24个月

国家互联网金融分析:风险出清后的新生态

持牌机构如何承接市场空白?

消费金融公司与互联网银行成为最大受益者:

- 招联消费金融2023年放款规模增长67%,利率区间10%-18%

- 微众银行“微粒贷”累计服务用户超3亿,不良率控制在1.5%以内

征信体系重构带来的连锁反应

百行征信已接入8000万网贷借款人数据,导致:

(图片来源网络,侵删)

- 银行信用卡审批通过率下降22%

- 助贷机构获客成本上涨40%

监管政策如何影响P2P平台:未来三大悬念

悬念一:存量风险何时彻底化解?

根据银保监会披露,仍有2000亿元存量待收未兑付。北京、上海等7省市试点仲裁裁决强制执行机制,最快6个月可完成资产处置。

悬念二:转型助贷是否可持续?

头部平台转型后面临双重挤压:

- 资金方要求30%风险准备金

- 助贷服务费被压缩至2%-3%(原为5%-8%)

悬念三:创新业务边界在哪里?

监管沙盒已测试区块链+供应链金融等新模式,但明确禁止滚动发行、期限错配等P2P遗留操作。

投资者如何识别剩余平台风险?

自查清单(2024版)

- 查看中国互金协会官网最新披露的运营数据

- 核对银行存管协议是否在白名单内(共34家银行)

- 检查项目是否披露底层借款人征信报告

- 警惕“高息短期标”(年化超过15%且期限<30天)

国家互联网金融分析:对金融科技的长远影响

监管收紧倒逼行业技术升级,头部机构将80%研发投入转向:

- 联邦学习:解决数据孤岛下的风控建模

- 数字人民币:试点场景已覆盖供应链金融还款

- 智能合约:实现自动分账与实时风险预警

监管政策如何影响P2P平台:一个典型案例复盘

某华南平台2018年待收80亿元,通过以下步骤完成退出:

(图片来源网络,侵删)

- 第1-3个月:引入AMC折价收购50%不良资产

- 第4-12个月:剩余债权按每月3%比例兑付

- 第13-18个月:用股东房产抵押融资5亿元完成尾款

最终本金兑付率92%,成为银保监会在2023年工作会议上通报的正面案例。

评论列表