欧洲互联网征信到底查什么?

欧洲互联网征信并非单一数据库,而是由各国中央信贷登记系统(如德国SCHUFA、法国Banque de France、意大利CRIF)与商业征信机构共同组成。它们记录的信息包括:

(图片来源网络,侵删)

- 信贷账户开立与关闭日期

- 信用卡、分期、房贷的还款历史

- 公共记录:破产、法院判决、税务留置

- 近期硬查询次数

如何在线查询自己的欧洲征信报告?

步骤一:锁定国家与机构

不同国家使用不同入口:

- 德国:SCHUFA官网→MeineSCHUFA→选择“Datenkopie”免费版

- 法国:Banque de France→FICP→邮寄身份证明+地址证明

- 意大利:CRIF→CRIF Report→在线填写税号+手机号验证

步骤二:身份验证方式

常见验证手段:

- 视频认证:德国、荷兰支持PostIdent或WebID

- 银行级eIDAS:比利时、爱沙尼亚可直接用电子身份证登录

- 纸质回执:法国、西班牙仍需邮寄签字回执,耗时7-10个工作日

步骤三:获取报告格式

多数机构提供:

- PDF摘要:免费,含分数区间与负面条目

- 完整CSV:付费,列出每一笔信贷明细

- API接口:面向企业,需OAuth授权

欧洲征信报告多久更新一次?

答案:主流机构每月更新一次,但触发条件不同。

德国SCHUFA更新节奏

银行每月批量报送一次;若出现逾期超过30天,则48小时内紧急上报。

(图片来源网络,侵删)

法国FICP更新节奏

信贷机构在每月15日统一上传;个人破产信息由法院实时推送。

意大利CRIF更新节奏

采用T+3模式:银行操作后3个工作日同步至征信库。

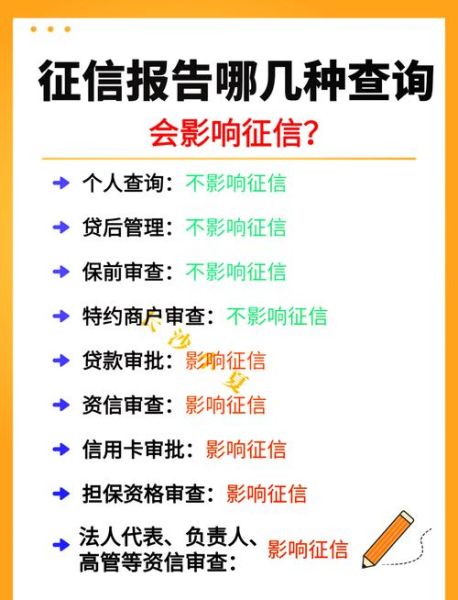

查询次数会影响分数吗?

自问:个人自查会不会扣分?

自答:不会。欧洲征信区分“软查询”与“硬查询”:

- 软查询:个人自查、雇主背调,无分数影响

- 硬查询:贷款审批、信用卡申请,90天内超过3次会拉低评分

如何快速修复负面记录?

方法一:申请“错误更正”

若发现未授权账户或已还清仍显示逾期,可在机构官网提交“Data Correction Form”,30天内必须书面答复。

方法二:协商“善意删除”

德国允许与债权方签署Aufhebungsvertrag,结清后对方可要求SCHUFA删除条目;法国则禁止删除真实负面信息,只能等3-5年自然过期。

(图片来源网络,侵删)

方法三:使用“担保贷款”重建信用

在荷兰、比利时,可向当地信用社申请担保储蓄贷款:冻结等额存款作为担保,每月还款记录将正向更新至征信系统,6-12个月即可提升分数。

企业如何批量查询欧洲征信?

企业需通过官方API网关:

- 德国SCHUFA:Connect API,需BaFin牌照

- 欧洲征信联盟:EuroGateway,一次可查询27国报告

- 费用:单次0.5-2欧元,批量阶梯价最低0.1欧元/次

常见误区与避坑指南

误区一:认为欧盟通用一份征信

真相:各国系统独立,跨国贷款仍需分别查询。

误区二:搬家后旧地址记录自动消失

真相:地址变更需主动通知征信机构,否则信件仍寄往旧地址导致逾期不知情。

误区三:关闭信用卡可立即提升分数

真相:关闭旧账户会缩短信用历史长度,反而可能降分。

未来趋势:开放银行与征信融合

2025年起,欧盟PSD3指令将强制银行开放实时现金流数据,征信机构可据此推出动态评分,更新频率从月级缩短至日级。个人用户将能在手机App里看到当日信用分波动,提前预警风险。

评论列表