一、为什么要做互联网金融产业规划?

政策窗口期稍纵即逝,不做规划的企业往往在牌照、资金、数据合规三条红线上同时踩雷。提前三年布局,可将合规成本降低40%以上。

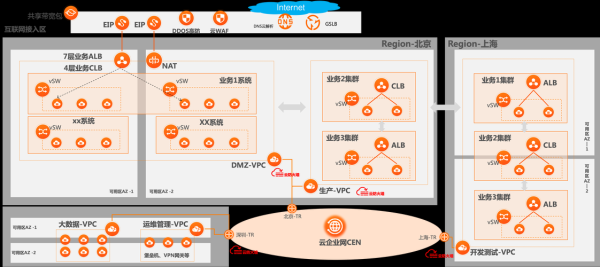

(图片来源网络,侵删)

二、产业规划的核心框架是什么?

1. 市场容量测算:从“用户池”到“钱包份额”

- 用户池:以移动支付渗透率80%为基准,倒推潜在理财、信贷、保险客群。

- 钱包份额:测算人均持有3.2张借记卡、1.7张信用卡,得出单客年贡献收入区间。

2. 牌照拼图:一张图看懂准入门槛

| 牌照类型 | 注册资本 | 审批周期 | 2025年指标 |

|---|---|---|---|

| 消费金融 | ≥10亿元 | 18个月 | 全国限26张 |

| 网络小贷 | ≥50亿元 | 12个月 | 跨省经营需重新核准 |

| 基金销售 | ≥1亿元 | 6个月 | 存量机构年审淘汰率15% |

三、技术路线:分布式还是集中式?

自问:中小平台是否必须自建区块链?

自答:不必。采用“监管沙盒+云链混合”模式,可节省70%节点运维费用,同时满足央行《金融分布式账本技术规范》。

四、资金端与资产端如何匹配?

资金端:从C端到B端的迁徙

- C端:零钱理财七日年化跌破1.8%,需引入“场景化保险”提升客单价。

- B端:供应链金融ABS利率3.5%—4.2%,比传统流贷低120BP,成为资金新洼地。

资产端:三类优质资产的筛选逻辑

- 小微经营性贷:税务+发票+POS三流合一,不良率控制在1.2%以内。

- 车险分期:与头部财险公司API直连,坏账前置到保险公司。

- 跨境电商应收账款:利用外管局的“跨境金融区块链平台”确权,账期缩短至T+3。

五、风控体系:从“三道防线”到“数据铁笼”

传统三道防线(业务、风控、内审)已无法覆盖实时交易。新一代模型需嵌入联邦学习,实现“数据不动模型动”。

示例代码片段(Python伪代码):

from federated_learning import SecureBoost

model = SecureBoost(

participants=['BankA', 'EcommerceB', 'TelecomC'],

encryption='Paillier',

max_depth=6

)

model.fit()

六、盈利模型:不靠息差靠什么?

| 收入结构 | 2023占比 | 2025目标 | 关键抓手 |

|---|---|---|---|

| 息差 | 62% | ≤45% | ABS出表+联合贷分润 |

| 科技输出 | 18% | ≥30% | 风控SaaS按调用量计费 |

| 数据增值 | 5% | ≥15% | 征信分授权+精准营销 |

七、区域布局:一线饱和,下沉市场怎么打?

自问:县域用户没有征信记录怎么办?

自答:用“四流合一”替代传统征信:水电缴费流、农机补贴流、新农合报销流、县域电商物流。

八、退出路径:上市、并购还是SPAC?

- 港股:市值≥100亿港元,需披露助贷规模及利率区间。

- A股科创板:近三年研发投入≥15%,且核心技术收入占比≥50%。

- 并购:持牌机构溢价3—5倍,非持牌机构按用户ARPU估值。

九、时间表:一张甘特图拆解五年节奏

2024 Q3:完成省级监管沙盒备案 2025 Q1:拿下网络小贷全国牌照 2025 Q4:风控SaaS外部收入破1亿元 2026 Q2:启动港股上市Pre-A轮融资 2027 Q3:科技输出收入占比≥30% 2028 Q4:实现跨区域数据要素交易

十、常见误区与纠偏

误区1:盲目追求全牌照

纠偏:先拿下“网络小贷+基金销售”组合,可覆盖80%业务场景,避免资本金过度分散。

误区2:重技术轻运营

纠偏:将30%科技预算投入“运营中台”,实现贷后自动化催收率≥75%。

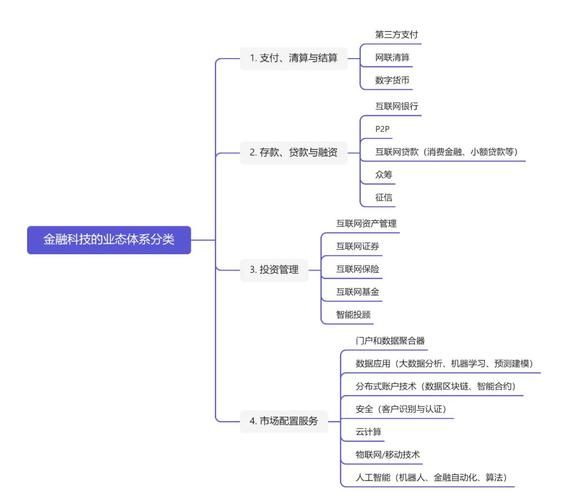

(图片来源网络,侵删)

误区3:忽视数据跨境流动新规

纠偏:在海南或横琴设立“数据海关”节点,确保出境数据字段级脱敏。

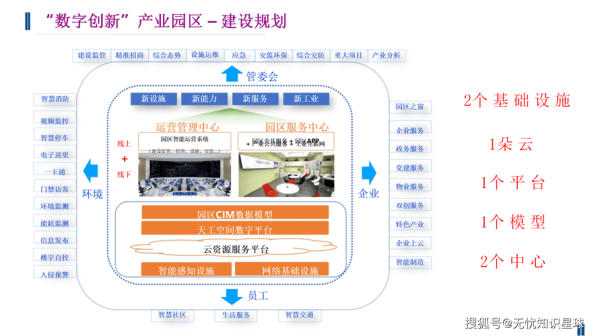

(图片来源网络,侵删)

评论列表