互联网食品投资的核心逻辑是什么?

互联网食品并不是把传统食品搬到线上那么简单,而是用数据驱动供应链、用内容重塑消费场景、用社群沉淀品牌资产。投资人看中的,是这三点能否形成闭环:

(图片来源网络,侵删)

- 供应链效率:能否把原料、生产、仓配、冷链的周转天数压缩到行业平均以下;

- 流量成本:能否通过短视频、直播、私域社群把获客成本降到传统电商的三分之一;

- 复购率:能否在三个月内把复购率提升到40%以上,从而摊薄前期补贴。

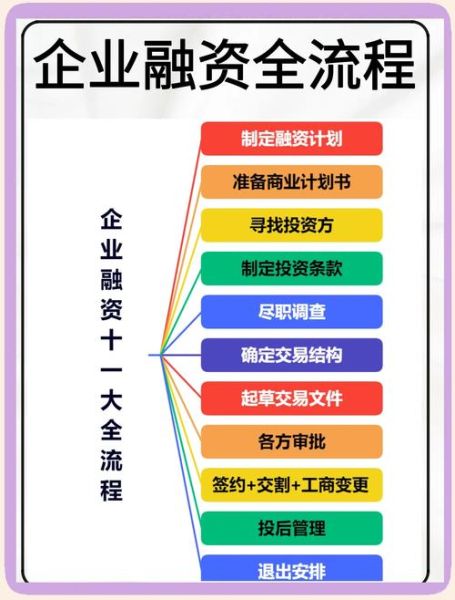

食品赛道融资流程拆解:从天使轮到Pre-IPO

天使轮:验证“最小可行产品”

这个阶段投资人只问三件事:

- 你的配方有没有差异化壁垒?

- 首批用户愿不愿意溢价买单?

- 单月现金流能否打平可变成本?

常见估值区间:3000万—8000万人民币,出让股权10%—15%。

A轮:跑通单城市盈利模型

投资人开始看单位经济模型:

- 单仓覆盖半径≤150公里,冷链成本≤8%;

- 线上投放ROI≥1:3,线下试吃转化率≥15%;

- SKU数量控制在20个以内,80%销量来自TOP5单品。

融资规模:3000万—1亿人民币,估值2—5倍PS。

B轮:跨区域复制与供应链重资产

此时必须回答:重资产是不是护城河?

(图片来源网络,侵删)

案例:某即食麦片品牌自建工厂后,毛利率从32%提升到48%,但CAPEX增加1.2亿。投资人要求:

- 产能利用率第二年必须≥65%;

- 区域复制速度≥每季度新增3个城市;

- KA渠道收入占比≤30%,避免被商超压价。

投资人最关注的5个数据指标

| 指标 | 健康值 | 危险信号 |

|---|---|---|

| LTV/CAC | ≥3 | <2且持续下降 |

| 月度复购率 | ≥35% | <20% |

| 库存周转天数 | ≤25天 | >45天 |

| 毛利率 | ≥40% | <30%且无法提升 |

| 现金流缺口 | ≤6个月 | >12个月 |

如何设计让投资人秒懂的BP结构?

第一页:用一句话说清“品类升级”

示例:“我们把传统燕窝做成了开盖即饮的轻奢零食,客单价98元,复购率42%。”

第二页:用地图展示供应链优势

把原料产地、代工厂、冷链仓、前置仓用不同颜色标注,投资人一眼看懂成本结构。

第三页:用漏斗图拆解流量来源

- 抖音短视频种草:40%

- 小红书KOC测评:25%

- 微信社群裂变:20%

- 天猫搜索:15%

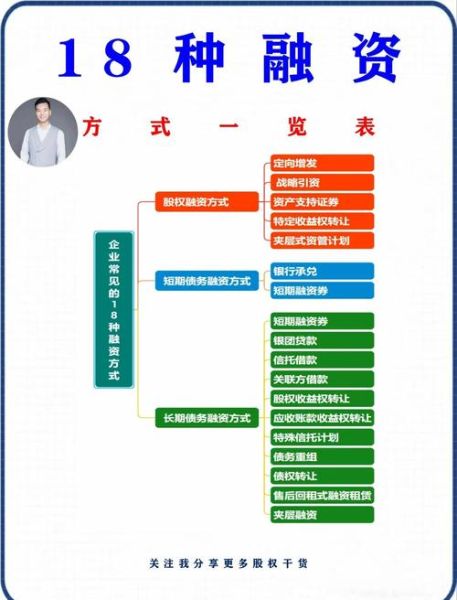

常见估值陷阱:如何避免“烧钱换规模”?

陷阱一:补贴带来的GMV虚高

解决方案:把补贴用户单独打标签,计算自然流量复购率。

(图片来源网络,侵删)

陷阱二:线下渠道铺货量≠动销

解决方案:要求投资人尽调时抽查门店库存周转,而非只看进货数据。

陷阱三:代工产能绑定单一工厂

解决方案:提前签署第二备用工厂协议,并在BP中披露产能分散计划。

退出路径:并购VS IPO的抉择

并购窗口:传统食品巨头的“补短板”需求

2023年三只松鼠收购“爱零食”、元气森林入股“观云白酒”表明:年销售额3—10亿的互联网食品品牌最容易成为标的,估值区间1.5—3倍PS。

IPO门槛:收入规模与合规成本

想在A股主板上市,必须满足:

- 最近三年净利润累计≥1.5亿;

- 供应链环保合规投入≥2000万;

- 线上收入占比过高需解释平台依赖风险。

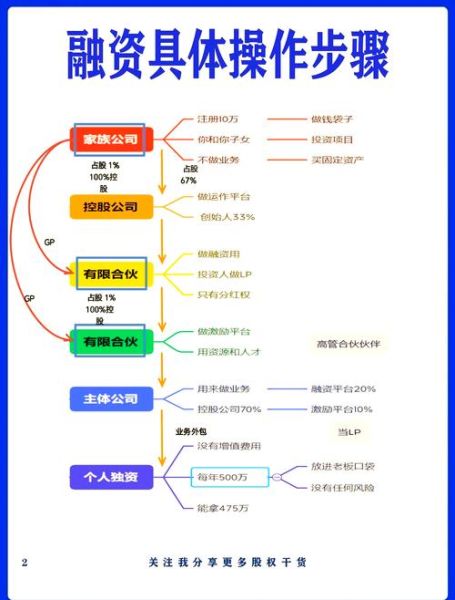

给早期创始人的3个融资节奏建议

1. 先拿产业资本,再拿财务资本

产业资本能带来KA渠道、冷链资源,财务资本帮你做PR和下一轮融资。

2. 用可转债过渡估值分歧

如果天使轮和A轮之间估值谈不拢,可以发年化8%—12%的可转债,约定转股折扣15%—20%。

3. 预留10%期权池给供应链人才

互联网食品的CTO不是程序员,而是供应链总监,提前预留股权避免后期稀释创始人。

评论列表