互联网小额贷款到底是什么?

它指的是持牌金融机构或合规平台,通过线上风控模型向个人或小微企业发放的、额度一般在20万元以内、期限不超过12个月的信用贷款。与传统银行相比,**审批快、放款快、资料少**是其最大卖点。

(图片来源网络,侵删)

申请互联网小额贷款需要满足哪些条件?

1. 年龄与身份

- 中国大陆居民,年龄**18-55周岁**之间;

- 持有**二代身份证**且在有效期内;

- 非在校学生、非境外人士。

2. 信用记录

- 央行征信**无连续逾期超过90天**记录;

- 近半年内**查询次数≤8次**(含信用卡、房贷审批);

- 芝麻信用分或腾讯信用分**≥600分**(部分平台要求)。

3. 收入与负债

- 月均税后收入**≥3000元**,需提供**近6个月银行流水**或**社保/公积金缴纳截图**;

- 当前所有贷款月供**不超过月收入的50%**;

- 无未结清的**多头借贷**(超过3家平台同时借款会被拒)。

4. 手机与设备信息

- 实名手机号**使用满6个月**;

- 手机通讯录**无大量催收、贷款中介号码**;

- GPS定位**常驻城市与申请城市一致**。

常见疑问:为什么条件都符合还是被拒?

自问:资料齐全、征信良好,为何秒拒?

自答:平台会调用**多头借贷监测接口**,若发现你**近7天内在3家以上平台申请过额度**,系统会自动判定为“资金饥渴”,直接拒绝。

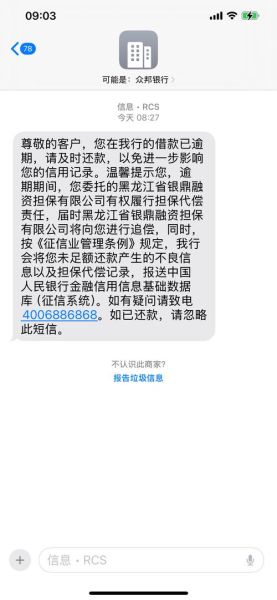

互联网小额贷款逾期后果严重吗?

1. 费用层面

- **罚息**:按日计息,通常为正常利率的1.5倍;

- **违约金**:一次性收取剩余本金的5%-10%;

- **复利**:部分平台对罚息再计息,导致债务滚雪球。

2. 信用层面

- 逾期**T+1**上报央行征信,**5年内**无法消除;

- 芝麻分、腾讯分**直降100+**,影响免押金租车、租房;

- 被纳入**互金协会共享黑名单**,其他平台同步拒贷。

3. 催收层面

- **M1阶段**(逾期1-30天):机器人+短信提醒,每天3-5次;

- **M2阶段**(逾期31-60天):人工电话催收,联系**紧急联系人**;

- **M3阶段**(逾期61-90天):外包催收上门,**通讯录群发**施压;

- **M3+阶段**:法院诉讼,**财产保全+强制执行**。

4. 工作与生活影响

- 国企、事业单位**晋升政审**直接否决;

- 网约车、外卖骑手**资格年审**无法通过;

- 乘坐高铁、飞机**限制高消费**。

如何降低逾期风险?

1. 借款前

- 用**Excel**列出所有平台利率、还款日,计算**总月供**;

- 预留**3个月月供**作为应急资金,存入**货币基金**。

2. 借款中

- 开启**自动还款**,绑定工资卡并设置**提前3天扣款**;

- 每月**1号、15号**检查征信报告,发现异常立即申诉。

3. 即将逾期

- 立即联系平台**申请展期**,多数可延长7-14天;

- 使用**信用卡取现**或**亲友周转**,优先偿还**上征信**的贷款。

行业趋势:监管趋严后还能借到钱吗?

2024年起,银保监会对互联网小贷公司实施**总量控制**,单平台个人余额**不得超过30万元**。这意味着:

- **利率下行**:年化综合成本**从36%降至24%**;

- **额度收紧**:首次借款普遍**不超过5000元**;

- **场景细分**:消费贷、经营贷、车贷**分池审批**。

对于用户而言,**保持良好信用、降低负债率**才是长期通行证。

(图片来源网络,侵删)

评论列表