平安互联网保险研究院怎么样?它由平安集团直属设立,专注互联网保险创新、数据风控与产品设计,被业内视为“线上保险实验室”。

(图片来源网络,侵删)

平安互联网保险研究院的核心职能

研究院并非传统意义上的“卖保险”,而是技术输出+产品孵化+行业研究三位一体:

- 技术输出:把AI核保、大数据风控、区块链理赔等成果共享给平安健康险、平安产险等子公司。

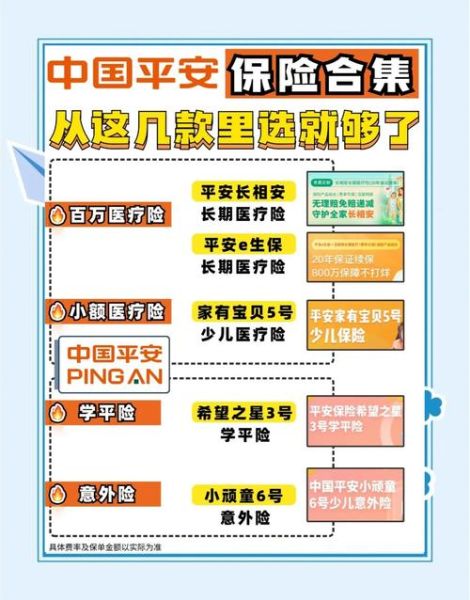

- 产品孵化:推出“平安好医保”“平安e生保”等网红医疗险,均由研究院原型设计。

- 行业研究:每年发布《互联网健康险趋势报告》,成为从业者必读。

如何投保最划算?先弄清三个关键问题

1. 我应该选哪一类互联网保险?

自问:我最大的风险缺口是什么?

自答:

- 医疗费用:优先选“百万医疗+特药险”,30岁人群年保费约300-500元。

- 重大疾病:选“互联网重疾险”,保额30万起步,缴费期越长杠杆越高。

- 意外场景:“综合意外险”覆盖交通、生活意外,价格低至几十元。

2. 如何比较不同平台的价格与服务?

自问:同一款产品在不同渠道价差为何能达20%?

自答:

(图片来源网络,侵删)

- 官方直营:平安健康APP、平安保险商城,价格透明、无中间费用。

- 第三方平台:支付宝、微信保险入口,常有平台补贴,但注意健康告知是否简化。

- 代理人链接:可能捆绑其他附加险,需核对“必选责任”与“可选责任”。

3. 健康告知怎么填才不被拒赔?

自问:体检有甲状腺结节,还能买吗?

自答:

- 如实告知:结节≤2cm且TI-RADS 2级以内,通常除外承保,保费不变。

- 智能核保:平安互联网保险研究院的AI问卷支持“秒级”结论,避免人工核保拖延。

- 等待期:医疗险30天、重疾险90天,等待期内出险不赔,投保后别急着体检。

平安互联网保险研究院的隐藏福利

很多人不知道,研究院还运营“健康信用”体系:

- 每日步数≥8000,下一年保费最高可打9折。

- 完成线上健康课程,赠送视频问诊券。

- 理赔次数为0,续保时免健康告知直接升级更高保额。

实操案例:30岁白领如何一年省下1200元

背景:李女士,30岁,无既往症,年收入15万。

步骤:

(图片来源网络,侵删)

- 在平安健康APP投保平安e生保长期医疗(20年保证续保),首年保费286元。

- 叠加平安重疾一年期30万保额,首年保费198元。

- 使用“健康信用”每日打卡,次年医疗险保费降至257元,重疾险降至178元。

- 对比线下代理人方案,总保费节省约1200元。

常见误区与避坑指南

- 误区1:“互联网保险便宜但理赔难。”

事实:平安互联网保险研究院的线上理赔最快17秒到账,关键在材料拍照清晰。 - 误区2:“保额越高越好。”

事实:重疾险保额=年收入×5年+治疗费,过度投保反而增加缴费压力。 - 误区3:“买完就万事大吉。”

事实:每年家庭结构、收入变化后,需用研究院的智能保单管家重新评估缺口。

未来趋势:研究院正在测试的新功能

据内部透露,平安互联网保险研究院正在灰度测试:

- “按天计费”的短期重疾险,出差、旅行可临时加保。

- “医保卡直付”,住院押金由保险公司垫付,出院即结算。

- “家庭共享免赔额”,夫妻及子女一起投保,1万元免赔额全家共用。

掌握以上信息后,再回到最初的问题:平安互联网保险研究院怎么样?它用技术把复杂保险变简单;如何投保最划算?选对产品、用好健康信用、避开误区,就能在平安体系内实现保障与性价比双赢。

评论列表