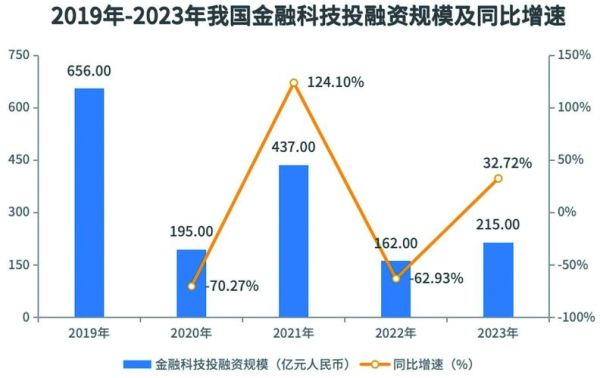

一、行业现状:谁在领跑?谁在追赶?

互联网金融的赛道早已不是“一家独大”。**蚂蚁、腾讯、京东数科**稳居第一梯队,**度小满、360数科、陆金所**紧随其后,而**区域性银行、持牌消费金融公司**正通过差异化产品切入细分市场。

- **支付领域**:支付宝、微信支付合计市占率超90%,但银联云闪付凭借补贴正蚕食份额。

- **信贷领域**:蚂蚁借呗、微粒贷规模领先,**银行系“闪电贷”“惠民贷”**以低利率反击。

- **理财领域**:余额宝规模缩水至万亿以下,**券商资管、银行理财子**通过“T+0.5”赎回提速抢客。

二、监管变量:合规成本如何重塑竞争?

2023年《金融控股公司管理办法》落地后,**平台型企业的资本金要求提高30%**,直接导致中小平台退出联合贷业务。

自问自答:为什么头部平台反而受益?

**答:规模效应摊薄合规成本**。例如,蚂蚁消金增资至230亿后,单笔贷款边际成本下降15%,而区域性小贷公司因无法满足50亿注册资本门槛被迫转型助贷。

三、技术暗战:AI风控的“军备竞赛”

第一梯队已迭代至**第四代风控系统**:

- 蚂蚁“蚁盾”引入**联邦学习**,实现数据不出域的联合建模;

- 腾讯“天御”通过**微信社交关系链**识别团伙欺诈,使坏账率降至1.2%;

- 京东“北斗”用**物流数据**交叉验证经营贷用户收入,覆盖200万小微商户。

中小平台如何破局?

**答:垂直场景深耕**。例如,萨摩耶数科专注信用卡代偿人群,通过**睡眠APP活跃度**预测还款意愿,坏账率比行业低40%。

四、用户迁移:Z世代的金融决策逻辑

调研显示,**18-25岁用户**选择金融产品时:

- 65%优先看**“是否支持游戏点券自动还款”**;

- 52%因**“B站UP主推荐”**下载理财APP;

- 仅9%关注**年化收益率**。

传统机构如何适应?

**答:场景嵌入+人格化运营**。招商银行将“朝朝宝”植入王者荣耀充值界面,3个月获客80万;平安银行用虚拟员工“安小静”直播卖保险,转化率提升3倍。

五、未来三年:三大确定性机会

1. 跨境支付“第二战场”

2022年人民币跨境支付系统(CIPS)处理金额达96万亿,**东南亚电商COD(货到付款)比例仍超70%**。蚂蚁的Alipay+已接入韩国KaKao Pay、马来西亚Touch'n Go,**单笔跨境手续费比SWIFT低50%**。

2. 产业金融“深水区”

核心企业供应链金融规模突破20万亿,但**二级以上供应商融资覆盖率不足20%**。腾讯云搭建的“至信链”实现**应收账款拆分流转**,美的集团借此将账期从90天压缩至45天。

3. 银发经济“沉默金矿”

中国60岁以上网民规模达1.53亿,**但适老化金融产品不到200款**。度小满推出“孝心账户”——子女可设置自动转入养老金,**老年用户留存率比通用产品高220%**。

六、死亡陷阱:四类平台正在消失

| 类型 | 典型案例 | 死因 |

|---|---|---|

| 高息羊毛平台 | 某“7日年化15%”P2P | 资产端无法匹配资金成本 |

| 无场景现金贷 | XX借条 | 央行征信断直连后坏账飙升 |

| 伪科技公司 | XX智能投顾 | 算法实际为人工调仓 |

| 跨境无证支付 | XX汇 | 外汇管理局罚没收入 |

七、终极拷问:互联网金融的终局形态?

当监管补完所有漏洞、技术抹平信息差,**竞争将回归“生态控制力”**。就像微信支付用12亿用户反推银行做零钱理财,未来可能出现:

- **“支付即开户”**:扫二维码直接生成数字人民币子账户;

- **“物流即授信”**:快递签收瞬间触发供应商预付款;

- **“社交即风控”**:朋友圈点赞数决定信用额度。

那时,**金融将像水电一样无形,却无处不在**。

评论列表