互联网健康保险兴起的背景

过去十年,**“看病难、看病贵”**始终是压在普通家庭头上的两座大山。 - 医保目录外的高额自费药 - 三甲医院一号难求 - 重大疾病动辄几十万的治疗费 这些痛点催生了互联网健康保险的爆发: 1. 线上投保、智能核保,**三分钟完成投保流程**; 2. 大数据风控,让**带病体也能找到可保产品**; 3. 平台比价透明,**价格普遍比线下便宜10%—30%**。 --- ###互联网健康保险的核心优势

####1. 价格透明,条款可一键对比

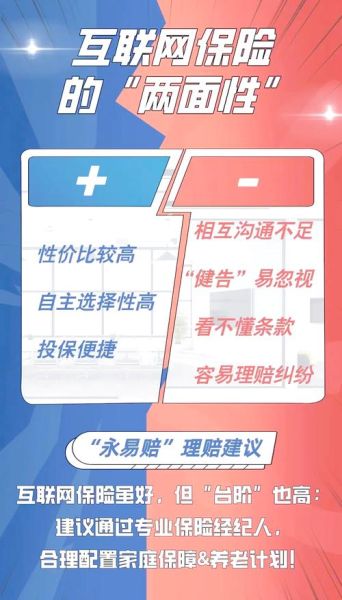

传统代理人往往只推荐佣金最高的方案,而互联网平台把**保障责任、免赔额、续保条件**全部表格化,用户能一眼看出差异。 - **亮点**:支持“责任拆解”功能,点击即可查看某一项疾病是否包含轻症、中症、重症三重赔付。 ####2. 智能核保,亚健康人群福音

甲状腺结节、乳腺结节、高血压Ⅰ级,这些在线下可能被直接拒保的体况,互联网产品通过**问卷+算法**给出五种结论: - 标准体承保 - 加费承保 - 除外承保 - 延期观察 - 拒保 **加粗提醒**:如果智能核保结论不理想,可转人工核保,仍有翻盘机会。 ####3. 理赔线上化,最快24小时到账

传统理赔需要邮寄纸质病历、发票,互联网保险支持: - **拍照上传资料** - **OCR自动识别** - **医院直连调取电子病历** 某平台数据显示,**万元以下小额医疗险理赔平均时效为1.8天**,而线下渠道平均需要7—15天。 --- ###互联网健康保险的潜在缺点

####1. 健康告知“埋雷”风险

线上投保没有代理人面对面讲解,用户容易忽略**“过去两年内是否做过X光检查”**这类细节。 - **自查方法**:投保前下载产品条款,用Ctrl+F搜索“不予赔付”“免除责任”关键词,逐条核对。 ####2. 续保稳定性存疑

一年期医疗险条款中常出现“**不保证续保**”字样,意味着: - 产品停售则无法续保 - 理赔后可能面临保费大幅上涨 **应对策略**:优先选择承诺“保证续保6年”或“费率可调但需经监管审批”的长期医疗险。 ####3. 平台资质参差不齐

部分公众号、短视频号以“首月1元”为噱头,实际:

- 首月1元,次月恢复原价

- 销售页面隐藏高免赔额

**识别技巧**:投保前在银保监会官网查询平台**《保险中介许可证》**,确认其业务范围包含“互联网保险业务”。

---

### 如何挑选一款靠谱的互联网健康险?

#### 第一步:锁定需求类型

- **百万医疗险**:解决大额住院费,保额200万起步

- **防癌医疗险**:三高、糖尿病人群首选,仅报销癌症治疗费

- **惠民保**:政府指导的普惠型产品,价格低但免赔额高

#### 第二步:看三项硬指标

1. **续保条件**:是否写明“不因健康状况变化或历史理赔拒绝续保”

2. **院外靶向药**:癌症特药清单是否包含**CAR-T疗法、PD-1抑制剂**

3. **增值服务**:是否赠送**重疾绿通、住院垫付、质子重离子治疗**

#### 第三步:验证理赔口碑

- 在**黑猫投诉平台**搜索产品名称,查看近半年投诉量

- 加入保险测评社群,观察真实理赔案例

---

### 常见疑问解答

**Q:互联网健康险的等待期是多久?**

A:疾病住院等待期一般为30—90天,**续保无等待期**,意外险通常无等待期。

**Q:线上投保后如何验真?**

A:投保成功后,保险公司会发送**电子保单至预留邮箱**,可登录保险公司官网或官方APP,输入保单号+身份证号进行验真,电子保单与纸质保单具有同等法律效力。

**Q:异地就医能赔吗?**

A:需提前办理**医保异地就医备案**,未备案情况下,百万医疗险报销比例从100%降至60%。

---

### 未来趋势:互联网健康险的三大进化方向

1. **健康管理前置**

通过可穿戴设备监测心率、睡眠,**健康分达标可减免次年保费**。

2. **带病体专属产品扩容**

针对糖尿病、抑郁症等慢病人群,推出**分级定价**的专项医疗险。

3. **直付网络医院增加**

与三甲医院合作,**出院时保险公司直接结算**,用户无需垫付医疗费。 (图片来源网络,侵删)

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表