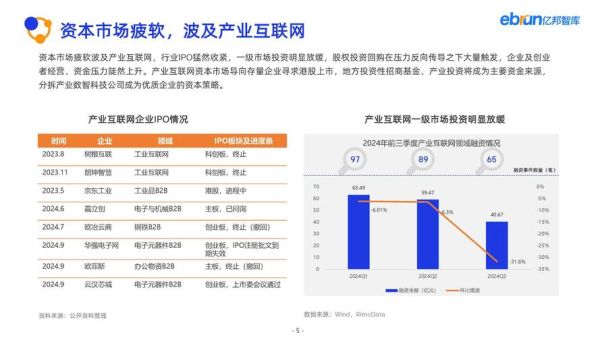

未来五年,中国互联网企业依旧具备赚钱能力,但路径与过去十年截然不同。流量红利见顶、监管趋严、国际局势复杂,让“躺赚”成为历史;而产业数字化、AI落地、全球化2.0,则把机会藏得更深。本文用问答体拆解关键变量,帮你判断赛道、模式与节奏。

一、宏观环境:政策到底是“天花板”还是“新地基”?

自问:反垄断、数据安全、教培“双减”之后,政策还会更紧吗?

自答:不会无限加码,但底线思维长期存在。2023年中央经济工作会议首次提出“支持平台企业在引领发展、创造就业、国际竞争中大显身手”,信号明确——合规是入场券,创新才是加分项。

- 数据跨境流动:上海、海南等自贸区已试点“负面清单”制度,合规成本下降;

- 资本通道:境外上市备案制落地,VIE架构不再被“一刀切”;

- 行业准入:金融、医疗、教育等敏感领域需持牌经营,但To B SaaS、工业互联网仍鼓励。

二、流量逻辑:用户增长见顶,钱从哪里来?

自问:网民规模10.79亿,时长接近天花板,增量靠什么?

自答:从“抢用户”转向“抢钱包份额”与“抢效率”。

1. 深耕存量:超级App做深场景

微信视频号2023年广告收入破百亿,证明同一批用户可以在不同场景二次变现;支付宝将“生活服务”入口提至首页一级,GMV年增40%,说明支付即流量。

2. 技术降本:AIGC重构内容供给

字节跳动“剪映”接入大模型后,短视频制作成本下降60%,带动中小商家投流意愿;AI不是替代人,而是让边际成本趋近于零。

3. 出海2.0:从Copy to China到Copy from China

Temu、SHEIN把国内极致供应链+社交裂变搬到欧美,2023年合计下载量超5亿;中东、拉美电商渗透率仍低于15%,中国模式降维打击空间巨大。

三、赛道扫描:哪些细分领域还有五倍估值空间?

| 赛道 | 核心驱动 | 2023市场规模 | 2028预测CAGR | 风险提示 |

|---|---|---|---|---|

| 产业SaaS | 中小企业数字化补贴 | 740亿元 | 28% | 定制化过重、回款周期长 |

| 自动驾驶运营 | 高精度地图合规开放 | 120亿元 | 65% | 法规滞后、重资产 |

| 跨境直播电商 | 海外仓+本地支付打通 | 350亿美元 | 42% | 地缘政治、退货率 |

| AI制药 | 医保谈判压缩销售费用 | 18亿元 | 50%+ | 临床失败率高 |

四、盈利模型:烧钱换规模还行得通吗?

自问:为什么社区团购、生鲜电商集体熄火?

自答:单仓经济模型跑不通。以美团买菜为例,履约成本占客单价25%以上,毛利被击穿;而产业互联网客户生命周期价值(LTV)是消费互联网的3-5倍,容得下更高获客成本。

可持续盈利的四个关键指标

- 付费转化率>15%:低于此值说明需求伪命题;

- 毛利率>40%:留给渠道、研发足够空间;

- 现金周转天数<60天:避免被账期拖垮;

- 海外收入占比>30%:对冲单一市场风险。

五、人才与组织:裁员潮后,招聘标准变了什么?

自问:2024年互联网大厂还值得进吗?

自答:岗位减少但溢价仍在,核心看业务是否离钱近、是否离技术近。

- 算法工程师:从“训练大模型”转向“微调+场景落地”,懂行业know-how薪资上浮30%;

- 产品经理:To B方向需求激增,要求能直接背营收KPI;

- 海外市场运营:葡语、阿语等小语种人才缺口大,底薪可达国内同岗1.8倍。

六、资本视角:美元基金撤退,钱从哪里来?

自问:红杉、高瓴减持,是不是意味着估值体系崩塌?

自答:美元LP减少是真,但人民币基金、产业资本、地方政府母基金接力。2023年科创板+北交所IPO中,互联网企业占比升至27%,硬科技外壳+软件内核成为上市新路径。

融资节奏建议

天使轮:拿产业资本的钱,绑定订单;

A轮:拿人民币基金,快速落地园区政策;

B轮后:引入中东、东南亚主权基金,为出海铺路。

七、风险提示:三张“灰犀牛”清单

- 数据出境安全评估:游戏、社交类App若服务器在境外,需提前6个月申报;

- 美元汇率波动:2023年人民币贬值8%,直接吞噬出海利润;

- 苹果税与谷歌税:内购分成30%长期不变,小游戏、短剧需寻找广告变现替代。

写在最后:中国互联网企业正从“高速赛道”驶入“高原赛道”,氧气稀薄但视野更开阔。谁能把政策翻译成红利、把技术沉淀为成本优势、把国内卷出来的效率复制到全球,谁就能在未来五年继续赚钱。

评论列表