互联网金融项目如何盈利?核心模式拆解

很多创业者一上来就问:到底靠什么赚钱?答案并不神秘,**利差、服务费、增值收益**三驾马车几乎覆盖了九成以上的盈利场景。

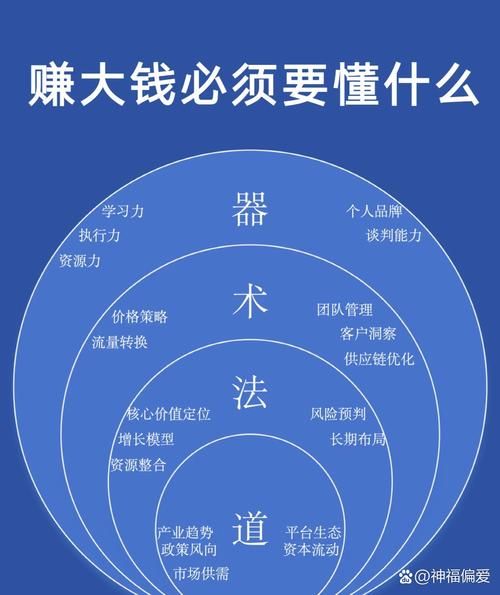

(图片来源网络,侵删)

- 利差收入:平台撮合资金方与资产方,赚取借款利率与出借利率之间的差额。例如,借款人年化成本,出借人年化收益,平台净赚。

- 服务费:包括开户费、管理费、提前还款手续费、逾期罚息等。规模越大,边际成本越低。

- 增值收益:通过保险、基金、信用卡导流等交叉销售,把用户生命周期价值最大化。

新手怎么入门?从0到1的落地路径

没有牌照、没有技术、没有流量,还能不能做?答案是:**可以,但必须“借船出海”**。

第一步:选赛道

问自己三个问题:

- 我手里有什么资源?(银行关系、流量、技术、场景)

- 目标人群痛点够痛吗?(小微企业融资难?年轻白领消费分期?)

- 监管红线在哪里?(P2P已死,网络小贷、助贷、消费金融仍有机会)

第二步:搭架构

三种轻资产合作模式:

- 联合运营:与持牌机构签排他协议,你负责获客和风控,对方放款。

- 系统输出:把自研的风控SaaS卖给城商行、小贷公司,按调用量收费。

- 场景嵌入:在电商、SaaS、ERP里植入分期支付,赚CPS分成。

风控怎么做?数据、模型、策略三板斧

坏账率是互联网金融的生死线。**低于2%叫优秀,高于8%直接崩盘**。

数据源清单

| 类型 | 举例 | 权重 |

|---|---|---|

| 征信 | 央行征信、百行征信 | 30% |

| 三方数据 | 多头借贷、黑名单、电商账单 | 25% |

| 场景数据 | 交易流水、设备指纹、社交关系 | 20% |

| 行为数据 | APP停留时长、点击路径 | 15% |

| 外部评分 | FICO、腾讯分、芝麻分 | 10% |

模型迭代节奏

冷启动阶段用**逻辑回归+规则引擎**,跑通后上**GBDT、XGBoost**,日订单过五千再上**深度学习**。每两周回溯样本,三个月大版本升级。

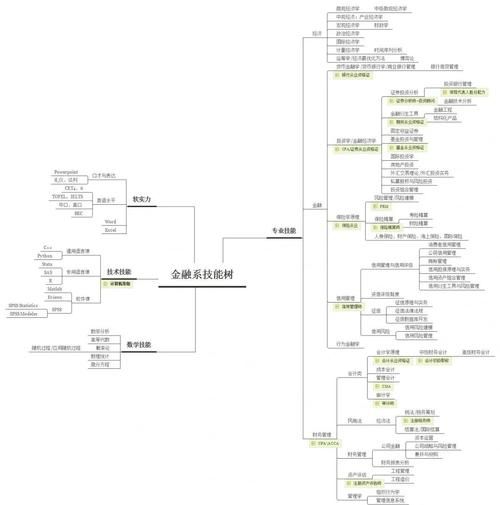

(图片来源网络,侵删)

获客成本如何降到50元以下?

烧钱买量的时代过去了,**精准裂变+私域复贷**才是正解。

- 老带新裂变:设置阶梯奖励,邀请人得现金券,被邀请人首笔免息,平均CAC可压到。

- 企业微信沉淀:把放款用户拉进社群,每月发账单提醒+提额活动,复贷率能做到。

- API异业合作:与记账软件、个税App做联合会员,按授信成功结算,CPA比信息流低。

合规红线:哪些事打死都不能碰

2024年监管关键词:**数据出境、利率上限、催收合规**。

- 利率必须明示IRR,且综合成本不得突破民间借贷司法保护上限。

- 个人信息采集需弹窗授权,不得读取通讯录、通话记录用于催收。

- 催收只能用持牌机构或自建团队,禁止外包给第三方暴力催收。

从案例看成败:一个消费金融项目的三年账本

某腰部平台年放款亿,真实数据如下:

- 资金成本:年化

- 不良率:

- 获客成本:首贷,复贷

- 运营成本:人员、服务器、支付通道合计

- 净利润率:放款规模突破亿后,净利润率稳定在

关键转折点:**接入银行助贷资金**,资金成本从直接降到,利润翻三倍。

未来三年,还有哪些新机会?

监管趋严,但缝隙仍在:

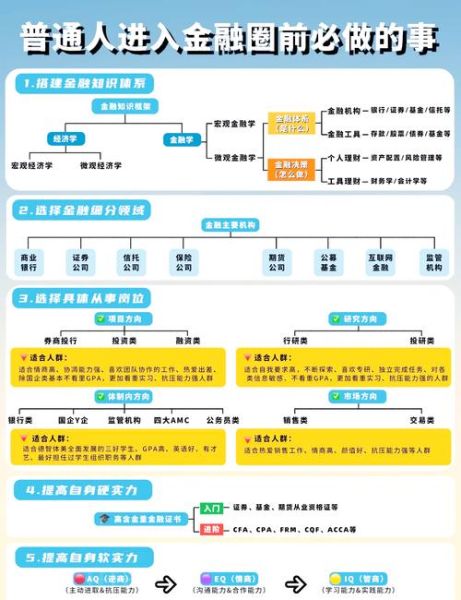

(图片来源网络,侵删)

- 产业金融:垂直SaaS切入供应链金融,用应收账款做质押,坏账率天然低于消费贷。

- 跨境金融:为亚马逊、Shopee卖家提供VAT贷,利率可做到年化。

- 绿色金融:分布式光伏贷、新能源车分期,政策贴息。

只要抓住真实场景、可控风险、合规资金三要素,互联网金融项目依旧能跑出下一个独角兽。

评论列表