一、什么是银行业创新?

银行业创新,是指银行利用新技术、新思维、新场景,对传统存贷汇、风控、获客、运营等环节进行系统性升级,从而提升效率、降低成本、改善体验。 **核心关键词:技术驱动、场景重构、价值再造** ---二、互联网金融到底“新”在哪里?

1. 从“渠道”到“生态”

过去,互联网只是银行的一个线上渠道;如今,它已成为连接用户、商户、数据、资金的完整生态。 - **开放银行**:通过API把账户、支付、风控能力输出给第三方,形成“银行即服务”。 - **场景金融**:把信贷、理财、保险嵌入电商、出行、教育等高频场景,实现“无感金融”。2. 从“产品”到“体验”

- **千人千面**:基于大数据画像,动态推荐存款期限、贷款利率、基金组合。 - **秒级交互**:人脸识别、OCR、电子签章,让开户、提款、合同签署全流程线上化。 ---三、六大新模式全景拆解

模式一:数字直销银行

**定义**:不设物理网点,纯线上获客、运营、风控。 **代表**:招商拓扑银行、百信银行。 **亮点**: - 获客成本仅为传统网点的1/10 - 7×24小时实时审批,小微贷款最快3分钟到账 ---模式二:开放银行平台

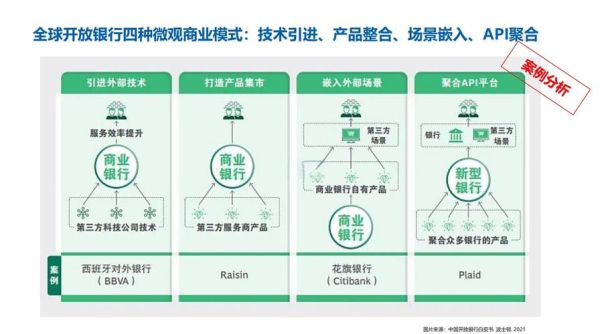

**自问:银行为什么要开放API?** **自答**:把低频的金融服务拆解成“乐高积木”,嵌入到电商、SaaS、政务等高频场景,银行赚的是“隐形手续费”。 **技术栈**:OAuth、RESTful API、微服务治理。 **案例**:建设银行“开放银行”已对接超过5000家合作方,日均调用量超1亿次。 ---模式三:场景嵌入式信贷

**流程**: 1. 用户在电商平台下单手机; 2. 支付页出现“分期0息”选项; 3. 银行实时授信,资金直达商户; 4. 用户按月还款给银行。 **风控关键**: - **多维数据**:电商交易、物流、社交、运营商; - **联合建模**:银行与平台共建风控评分卡,坏账率下降40%。 ---模式四:智能财富管家

**功能矩阵**: - **资产透视**:一键聚合银行卡、基金、股票、社保; - **目标规划**:输入“三年后买房”,自动计算缺口并推荐定投组合; - **实时调仓**:AI监测市场波动,触发再平衡指令。 **底层技术**: - NLP语义解析用户风险偏好; - 强化学习持续优化资产配置。 ---模式五:区块链贸易金融

**痛点**:传统信用证纸质传递、真伪难辨、周期冗长。 **解决方案**: - 把合同、发票、提单上链,实现多方同步确权; - 智能合约自动触发付款,结算周期从7天缩至2小时。 **落地**:工商银行“中欧e单通”已服务超2000家外贸企业。 ---模式六:数字人民币钱包

**区别**: - 法偿性:与纸钞等价,任何场景不得拒收; - 双离线支付:手机碰一碰即可完成转账,无网络也能用; - 可编程:政府可设定“数字红包”专款专用,防止挪用。 **银行角色**: - 运营机构:工行、农行、邮储等9家; - 钱包分级:软钱包、硬钱包、子钱包,满足不同匿名需求。 ---四、用户最关心的三个问题

Q1:线上贷款安全吗?

**自答**: - **数据安全**:采用国密算法、分布式加密存储; - **资金安全**:银行存管,平台不触碰用户本金; - **合规安全**:需持有互联网小贷牌照或联合放贷资质。Q2:存款利率会不会比线下低?

**自答**: 数字直销银行没有网点租金,利差空间更大,往往给出**比柜台高20~50BP**的利率,且支持随存随取。Q3:老年人不会用手机怎么办?

**自答**: - **适老化APP**:大字体、语音导航、一键客服; - **线下辅助**:社区银行、智能终端、亲属代办; - **硬钱包可视卡**:带小屏幕的卡片,余额、交易记录一目了然。 ---五、未来三年的三大趋势

趋势一:银行即平台(BaaP)

银行不再直接面向C端,而是成为“水电煤”式的基础设施,输出账户、支付、风控、合规能力,让SaaS、电商、甚至个人开发者都能快速拼装金融功能。趋势二:实时风控大脑

- **毫秒级决策**:每一笔交易都跑一遍AI模型; - **图计算**:识别团伙欺诈、洗钱网络; - **隐私计算**:银行与平台在不泄露原始数据的前提下联合建模。趋势三:绿色金融量化

- **碳账户**:用户每坐一次公交、点一次外卖,系统自动计算减排量并兑换权益; - **ESG评分**:企业贷款利率与碳排放强度挂钩,排放越低利率越低。

(图片来源网络,侵删)

评论列表