一、互联网保险到底是什么?

简单来说,互联网保险就是保险公司或第三方平台把传统保险搬到线上:投保、核保、支付、保全、理赔全流程在线完成。 **它不等于“低价劣质”**,而是利用数字化手段降低运营成本,把省下来的费用让利给消费者。

二、互联网保险靠谱吗?核心疑问一次说清

1. 保险公司会不会“跑路”?

不会。 无论线上还是线下,**承保主体都是持牌保险公司**,受银保监会统一监管。投保后可在官网或“金事通”APP查询保单,电子保单与纸质保单具有同等法律效力。

2. 线上投保会不会更容易被拒赔?

拒赔与渠道无关,**关键看健康告知是否如实、条款是否符合保障责任**。互联网保险反而因为流程透明、记录留痕,更容易举证。

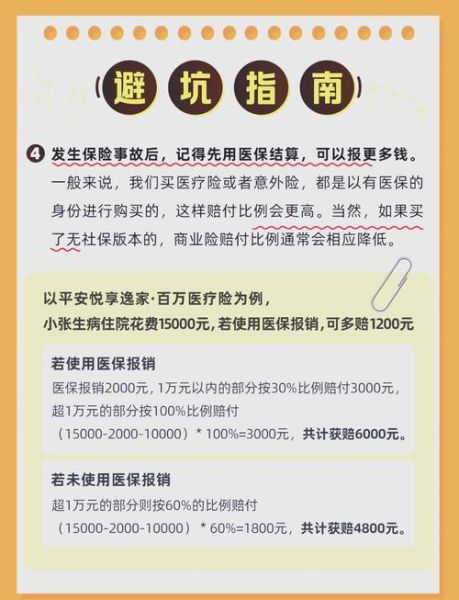

3. 价格这么便宜,保障会不会缩水?

便宜主要来自**砍掉代理人佣金、门店租金**。保障内容写入合同,一分钱一分货,不存在“偷工减料”。

三、网上买保险怎么理赔?全流程拆解

1. 出险后第一步做什么?

立即拨打**保险公司官方客服电话**或登录投保平台报案,获取报案号。 常见误区: - 等资料齐全再报案 → 可能错过时效 - 找代理人 → 互联网保险多数无专属代理人,直接对接客服更快

2. 需要准备哪些材料?

- 医疗险:病历、发票、费用清单、检查报告

- 重疾险:诊断证明、病理报告、手术记录

- 寿险:死亡证明、户籍注销证明、受益人关系证明

小技巧:拍照时用**白纸做背景、光线均匀**,一次上传成功率高。

3. 线上提交还是快递纸质?

90%的互联网保险支持**APP/微信小程序上传影像件**,审核通过后,纸质原件一次性快递即可。部分小额医疗险甚至**免原件**,全程线上。

4. 多久能拿到钱?

官方承诺: - 小额医疗险 **2-3个工作日** - 重疾险 **5-7个工作日** - 复杂案件 **不超过30天** 实际体验:资料完整、责任清晰,**最快当天到账**。

四、如何挑选靠谱的互联网保险?

1. 看平台资质

优先选择: - 保险公司直营商城(官网/官微) - 持牌保险中介(如蚂蚁保、微保、慧择) - 银行系保险频道(招行、平安银行) **警惕无备案的“黑科技”平台**。

2. 看产品备案号

每款保险都有**银保监会备案条款编号**,格式为“X银保监备字[年份]XX号”。在官网或“保险产品库”可查,查不到直接PASS。

3. 看健康告知

互联网保险健康告知**普遍更严格**,务必逐条核对: - 2年内是否住院 - 是否体检异常 - 是否被其他公司拒保 **有问必答、不问不答**,避免理赔纠纷。

五、真实案例:90后程序员如何线上理赔成功

背景: - 产品:某平台一年期百万医疗险 - 保费:286元 - 出险:急性阑尾炎住院,花费1.2万元

流程: 1. 住院当天拨打客服报案,**5分钟完成** 2. 出院后拍照上传发票、病历,**2小时审核通过** 3. 第3个工作日收到**1.08万元**理赔款(扣除免赔额1万)

经验: - 提前和医院说明需**分割单**,方便医保和商业险同时报销 - 发票抬头写“个人”,不写保险公司,避免重开

六、常见坑点预警

- **首月1元**实为分期付款,后续每月几十到几百不等

- **自动续保**≠保证续保,停售就无法续保

- **高保额**但限制医院范围,非二级及以上公立医院不赔

- **赠险**诱导分享,实则是收集个人信息

七、未来趋势:互联网保险还能怎么卷?

1. **智能核保**:甲状腺结节、乳腺结节人群可实时出结论,无需人工 2. **直付医院网络**:像医保一样出院即结算,无需垫付 3. **可穿戴设备联动**:运动步数换保费,健康管理降低赔付率 4. **区块链保单**:理赔记录不可篡改,减少欺诈

对消费者而言,**看懂条款、如实告知、及时报案**仍是铁律;对行业而言,**透明化、标准化、智能化**才是长期竞争力。

评论列表