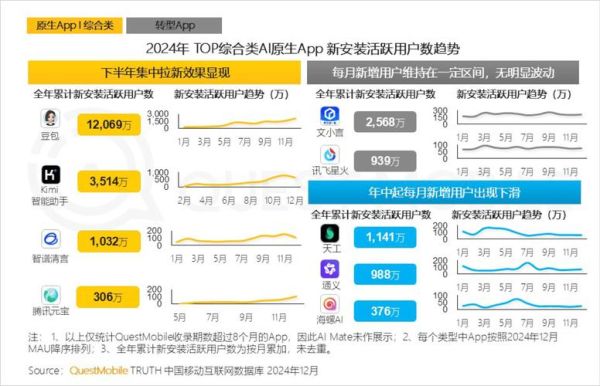

哪些平台真正拥有十亿级月活?

截至2024年6月,QuestMobile与工信部双口径交叉验证后,**微信、淘宝、抖音、支付宝**四款App月活跃账户均超过10亿,形成“第一梯队”。其中微信以13.2亿稳居榜首,淘宝11.8亿紧随其后,抖音主站加极速版合并计算后达到11.3亿,支付宝则凭借支付+生活服务场景拿下10.5亿。

(图片来源网络,侵删)

第二梯队为何集中在5亿到8亿区间?

百度App、拼多多、QQ、高德地图、美团、京东六家平台月活在5亿至8亿之间,**差距主要源于使用场景宽度**。例如:

- 百度App:搜索+信息流双引擎,但社交属性弱,停留时长受限。

- 拼多多:下沉市场渗透率高,但一二线城市用户粘性仍低于淘宝。

- QQ:Z世代社交首选,却被微信分流成年用户。

短视频与电商谁增长更快?

2023年7月至2024年7月,**抖音电商GMV同比增长46%,而淘宝直播GMV增长仅18%**。用户侧数据同样佐证:抖音极速版年新增1.4亿用户,淘宝特价版仅新增0.7亿。原因有三:

- 算法推荐效率:短视频人均单日使用时长突破2小时,远高于电商App的28分钟。

- 供应链改造:抖音通过“产业带服务商”直连工厂,缩短加价环节。

- 支付闭环:抖音支付用户渗透率已达62%,减少跳失。

为什么微信用户量高却难再增长?

微信用户量接近中国人口天花板,**新增主要来自设备换新与海外华人**。但腾讯通过“小程序+视频号”组合找到第二曲线:

- 小程序DAU突破5亿,其中外卖、打车、政务三类场景贡献超40%时长。

- 视频号人均使用时长同比翻倍,广告加载率仍低于抖音,意味着商业化空间巨大。

支付宝如何守住10亿大关?

面对微信支付冲击,支付宝用“**泛生活服务**”策略反击:

- 出行:接入全国300城公交地铁,乘车码月活4.2亿。

- 医疗:医保电子凭证用户超7亿,在线挂号渗透率35%。

- 理财:余额宝规模稳定在1.8万亿,用户日均打开App次数从1.7次提升至2.9次。

下沉市场还有多少增量?

三线及以下城市网民规模已达6.7亿,但**人均安装App数量仅为一线城市的62%**。增量机会集中在:

(图片来源网络,侵删)

- 极速版产品:抖音极速版、快手极速版通过“看视频得金币”模式,单用户获客成本低于15元。

- 小程序轻应用:拼多多“砍一刀”小程序在下沉市场新增用户占比达73%。

- 本地化服务:美团优选县域订单量年增120%,客单价却从25元降至18元,证明价格敏感度仍是关键。

未来一年哪些变量可能改写排名?

三大变量值得重点关注:

- AIGC工具普及:若百度文心一言或字节豆包嵌入搜索/输入法,可能提升用户停留时长。

- 跨境业务:TikTok电商在东南亚GMV已逼近Lazada,若复制到拉美,或反哺抖音主站用户量。

- 硬件入口:华为鸿蒙原生应用若强制迁移,可能改变微信、支付宝的装机渠道格局。

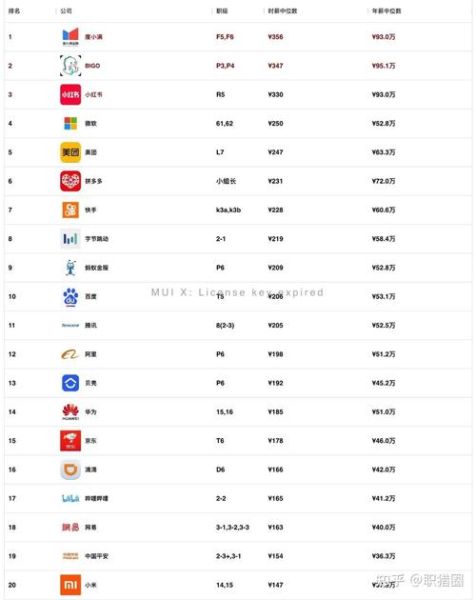

开发者如何根据用户量选择平台?

不同量级平台对应不同策略:

- 10亿+平台:适合品牌曝光,但获客成本高。例如微信小程序CPM广告均价超80元。

- 5亿-8亿平台:适合垂直领域深耕。京东3C类目转化率4.8%,远高于行业均值。

- 1亿-3亿平台:如小红书、B站,用户价值高但规模有限,适合高毛利品类。

数据背后的冷思考

用户量不等于商业价值。2024年Q2财报显示,**美团每用户年均贡献收入486元,而拼多多仅187元**,证明高频刚需场景变现效率更高。对于从业者而言,与其追逐绝对用户量,不如计算**LTV/CAC比值**——当这个数值低于3时,再大的用户池也可能只是虚假繁荣。

(图片来源网络,侵删)

评论列表