互联网保险真的会成为主流吗?

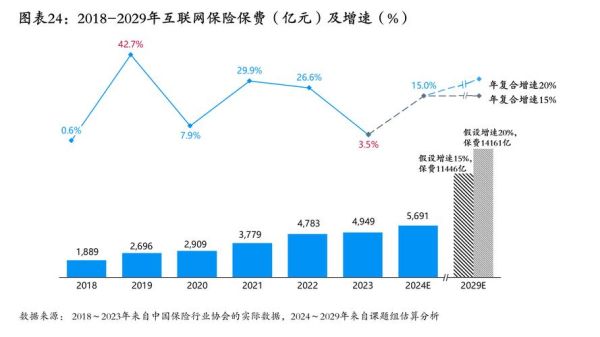

答案:会。从2023年到2030年,中国互联网保险保费规模预计年均复合增速保持在20%以上,2025年有望突破1.2万亿元,渗透率将由当前的7%提升至15%左右。

一、政策与技术双轮驱动,互联网保险迎来“黄金十年”

监管层面,《互联网保险业务监管办法》落地后,**持牌经营、信息披露、数据安全**三大红线被明确,行业进入合规快车道。技术层面,**AI大模型、区块链、隐私计算**的成熟,让核保、理赔、风控效率提升3-5倍。

二、2024-2030年最值得关注的五大新趋势

1. 场景碎片化:从“卖保单”到“嵌入生活”

• **退货运费险**已占互联网非车险保费35%,未来**共享充电宝、网约车、露营、滑雪**等微场景将诞生更多碎片化险种。

• 保险公司与平台共建API,**3秒出单、0秒理赔**成为标配。

2. 健康险的“可穿戴+动态定价”时代

• 苹果、华为手表数据直连保司,**每日步数、心率变异性**实时调整保费,最高可享30%折扣。

• **带病体可保**成为现实,糖尿病、高血压人群通过连续监测也能获得个性化方案。

3. 车险UBI全面普及:开车少就少交钱

• 2025年后,**按里程、按行为付费**的车险占比将超50%。

• **急刹车、夜间行驶、分心驾驶**等行为数据直接决定次年保费浮动。

4. 数字人民币重塑支付与理赔

• 理赔款**T+0到账**,智能合约触发后自动打款,**无需提交纸质材料**。

• 跨境旅游险可直接用数字人民币结算境外医疗,**汇率损失为零**。

5. 独立代理人+短视频直播成获客新标配

• 头部代理人通过抖音、小红书科普,**单场直播可转化200-500张保单**。

• **AI数字人分身**24小时在线答疑,人力成本下降70%。

三、中小险企如何抓住窗口期?

自建生态 or 借船出海?

• **自建**:适合资本金>50亿的险企,需投入3-5年打造数据中台,**年IT预算不低于保费收入3%**。

• **借船**:与头部流量平台深度合作,**按保费分账15%-25%**,6个月即可上线。

数据资产变现的三条路径

1. **精准再保**:将健康数据脱敏后出售给再保险公司,**每万条数据收益约5000元**。

2. **健康管理订阅**:向用户提供付费饮食、运动方案,**续费率可达65%**。

3. **广告联盟**:在用户授权前提下,向运动品牌推荐高净值客群,**CPC单价提升4倍**。

四、消费者最担心的三大问题与解决方案

“线上买保险会不会理赔难?”

• **区块链存证**让销售环节不可篡改,理赔纠纷率下降42%。

• **电子签名+人脸识别**确保本人投保,避免代签名导致的拒赔。

“健康告知太复杂,怕买错”

• **AI智能问卷**根据用户回答动态调整问题,平均用时从15分钟缩短到3分钟。

• **预核保系统**提前给出结论,**标体、除外、加费、拒保**一目了然。

“隐私数据会不会被滥用?”

• **隐私计算技术**实现“数据可用不可见”,平台无法查看原始健康数据。

• 用户可在**个人数据面板**一键撤回授权,保险公司需在24小时内删除。

五、未来五年最值得布局的细分赛道

1. 宠物险:从“奢侈品”到“刚需”

• 2023年宠物险保单量同比增长300%,**单均保费400元,赔付率低于55%**。

• **鼻纹识别+宠物医院直赔**解决身份确认难题,预计2026年市场规模破100亿元。

2. 网络安全险:中小企业的“数字交强险”

• 勒索软件攻击年均增长150%,**每次事件平均损失260万元**。

• 保险公司与云服务商合作,**事前漏洞扫描+事后应急响应**打包销售。

3. 居家养老责任险:老龄化社会的“隐形刚需”

• 独居老人跌倒、燃气泄漏等场景被纳入保障,**月缴29元可覆盖全年风险**。

• 与**智能烟感、跌倒监测设备**联动,触发报警后30分钟内上门。

六、从业者必须掌握的三项新技能

• **Prompt Engineering**:用自然语言调用保险大模型,3分钟生成定制化方案。

• **数据看板解读**:通过BI工具追踪退保率、获客成本、LTV等核心指标。

• **短视频脚本写作**:15秒内讲清一个保险痛点,**完播率需>40%**才能拿到流量。

评论列表