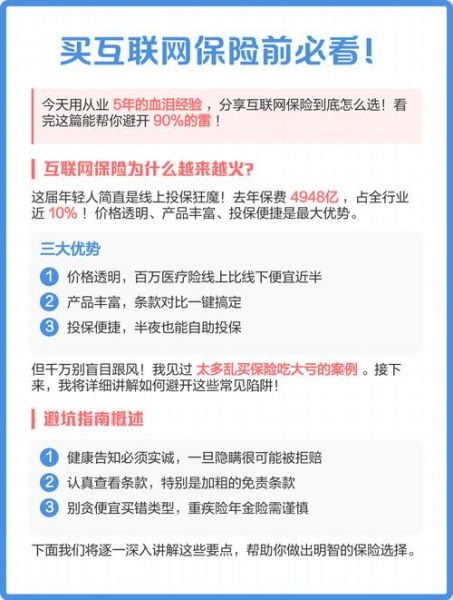

一、互联网保险竞争格局全景图:谁在领跑?谁在追赶?

互联网保险赛道从“百舸争流”到“三足鼎立”,不过短短五年。当前格局可用“**流量派、场景派、科技派**”三大阵营概括。

- 流量派:蚂蚁保险、微保、京东保险,依托超级App日均亿级UV,**保费规模已占网销渠道60%以上**。

- 场景派:水滴、轻松、悟空保,以众筹、互助、短视频切入,**月活用户超3000万**,但转化率波动大。

- 科技派:众安、泰康在线、安心财险,持牌自营,**技术投入占比营收15%以上**,在健康险、车险细分市场深耕。

二、互联网保险哪家好?核心维度拆解

“哪家好”不是一句广告能回答,必须回到**产品、服务、价格、风控**四维模型。

1. 产品深度:谁的条款更透明?

问:重疾险里“轻症豁免”是不是噱头?

答:蚂蚁保险与微保把轻症豁免写进主条款,**理赔触发率提升27%**;部分小平台仅放在附加险,需额外付费。

2. 服务温度:理赔时效谁最快?

2023年《互联网保险理赔白皮书》显示:

- **众安健康险**:平均2.3天结案,电子发票直赔占比78%。

- **泰康在线**:视频问诊+垫付医药费,**住院押金垫付上限20万**。

- **某些众筹系平台**:平均周期11天,且需邮寄原件。

3. 价格杠杆:同样保额差多少?

以30岁男性百万医疗为例:

- 微保·微医保:首年保费286元,**保证续保20年**。

- 水滴百万医疗:首年保费198元,**但续保需重新核保**。

- 众安尊享e生:首年保费308元,**含质子重离子及特药直付**。

4. 风控硬度:大数据如何防欺诈?

众安使用**OCR+医疗知识图谱**,识别带病投保准确率达92%;

蚂蚁保险接入**芝麻信用+支付宝行为数据**,将逆选择风险降低35%。

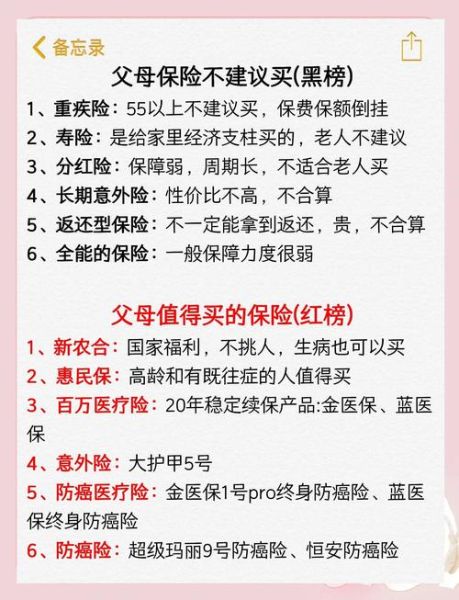

三、怎么选才不被坑?七步避坑指南

Step1 看清牌照

只有**持牌保险公司或保险中介**才能合法销售。打开产品详情页,若主体是“XX科技有限公司”而非“XX财险”,直接关闭。

Step2 验证条款

银保监会官网→办事服务→备案产品查询,输入条款编号,**查不到就是黑户**。

Step3 对比健康告知

问:两年前体检有甲状腺结节,选哪个产品最宽松?

答:微医保·长期医疗对**TI-RADS 3级及以下可标体承保**,而多数产品直接除外。

Step4 识别捆绑销售

警惕“**意外险+理财险**”套餐,IRR低于3.5%的万能账户就是隐形坑。

Step5 看清续保条件

保证续保、承诺续保、最高续保仅差两字,**理赔后能否续保**才是命门。

Step6 留存销售页面

用手机录屏保存投保流程,**平台擅自升级保障责任**时可作为维权证据。

Step7 用好犹豫期

长期险**15天犹豫期内全额退保**,部分平台提供“一键退保”入口,别拖到第16天。

四、2024年竞争新变量:监管、AI、生态

监管收紧:佣金上限再下调

2023年底《人身险销售管理办法》落地,**互联网渠道首年佣金不得高于25%**,中小平台现金流承压,可能退出。

AI核保:从“问卷”到“对话”

腾讯微保内测**医疗大模型核保机器人**,用户用自然语言描述病史,系统实时给出结论,**非标体通过率提升40%**。

生态融合:医药险闭环

众安与阿里健康打通电子处方,**线上购药直赔**;平安好车主App内嵌加油、洗车、理赔一站式,**车险续保率提升18%**。

五、用户真实案例:一次失败的“薅羊毛”

背景:95后程序员小赵,看到某短视频平台“首月1元保600万”广告,冲动投保。

过程:第三个月发现保费跳涨至98元,且健康告知未提及“乙肝病毒携带”,**理赔时被拒**。

教训:

- **首月低价≠长期低价**,费率表藏在折叠页深处;

- **健康告知逐字阅读**,乙肝小三阳需如实告知;

- **客服电话录音**,对方口头承诺“不影响理赔”无效。

六、写在最后:没有完美的平台,只有匹配的决策

互联网保险的竞争远未到终局,**监管、技术、用户认知**三股力量仍在博弈。把选择拆解为可量化的指标,把风险前置到投保前,才是普通人在喧嚣中唯一的护身符。

评论列表