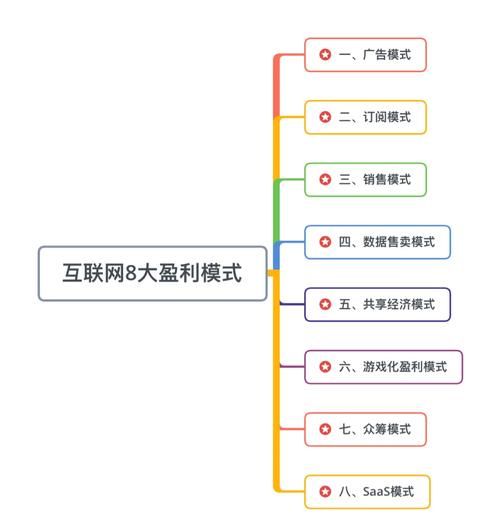

互联网企业到底靠什么赚钱?

很多人以为互联网公司只靠广告,其实那只是冰山一角。广告、佣金、订阅、增值服务、数据变现、金融衍生六大现金流共同构成了今天的互联网盈利版图。下面逐层拆解,看看每一种模式如何跑通。

(图片来源网络,侵删)

广告变现:流量生意的底层逻辑

广告仍是绝大多数平台的第一收入来源。它把“注意力”打包卖给广告主,按曝光、点击或转化计费。

- 搜索广告:百度、Google 把关键词竞价做到极致,单次点击可高达数百元。

- 信息流广告:抖音、微信朋友圈靠算法精准匹配,eCPM 可达 80~120 元。

- 品牌展示广告:门户、视频网站按天或 CPM 售卖,适合品牌曝光。

自问自答:为什么有的 App 广告多却不招人烦?

答:原生度和精准度决定体验。广告内容与用户兴趣高度匹配,转化率提升,平台才敢减少广告位数量。

佣金与抽成:平台经济的“抽水机”

当互联网企业撮合交易,就能在 GMV 里切一刀。

- 电商抽佣:淘宝天猫平均 2%~5%,拼多多 0.6% 起,京东自营毛利更高。

- 外卖抽佣:美团高峰期 22%,但扣除骑手成本后净利率仅 3% 左右。

- 网约车抽成:滴滴国内综合抽成 19%~30%,部分城市动态调价。

平台越强势,佣金比例越高;但监管趋严后,“封顶抽成”成为政策红线。

订阅制:把一次性消费变成持续现金流

从 QQ 会员到爱奇艺 VIP,再到 Notion、Figma,订阅制让收入可预测、用户生命周期价值最大化。

(图片来源网络,侵删)

- 内容型订阅:腾讯视频、Spotify 通过版权内容锁用户,月费 15~30 元。

- 工具型订阅:WPS 超级会员、Canva Pro,年费 199~699 元,付费率 5% 即可盈亏平衡。

- 软硬一体订阅:特斯拉 FSD、蔚来 NOP,软件一次性买断或按月付费。

自问自答:订阅制最怕什么?

答:用户疲劳。一旦内容更新慢或功能迭代停滞,续费率雪崩式下滑。

增值服务:把免费用户分层“收割”

游戏皮肤、直播打赏、知识星球付费提问,本质都是“基础功能免费,高级体验付费”。

| 场景 | 免费层 | 付费层 | ARPPU |

|---|---|---|---|

| 手游 | 主线剧情 | 限定卡池、皮肤 | 200~2000 元 |

| 秀场直播 | 观看直播 | 礼物打赏 | 500~50000 元 |

| 网盘 | 5G 免费空间 | 超级会员 6TB | 30 元/月 |

关键在于“稀缺性”:限时、限量、限身份,才能刺激付费冲动。

数据变现:从“石油”到“货币”的惊险一跃

合规前提下,数据可以变成风控、营销、选址等高价值服务。

- 金融风控:蚂蚁“芝麻信用”向银行输出评分,按调用量收费。

- 精准营销:京东云把脱敏人群包卖给品牌,CPM 溢价 30% 以上。

- SaaS 数据服务:神策、GrowingIO 把埋点数据清洗成行业报告,年费几十万。

自问自答:数据变现的底线在哪?

答:匿名化、最小可用、用户授权,三者缺一不可,否则就是监管罚单。

(图片来源网络,侵删)

金融衍生:用牌照把用户价值再放大一次

支付、理财、保险、信贷,每多一张牌照,就多一条利润护城河。

- 支付通道:微信支付 0.6% 手续费,日交易额 100 亿就是 6000 万毛利。

- 消费贷:花呗、白条年化利率 14%~18%,坏账率控制在 2% 以内即可盈利。

- 理财代销:支付宝基金申购费 1.5%,平台分成 30%~50%。

监管收紧后,“持牌经营”成为生死线,无牌企业只能做导流。

未来五年,互联网企业靠什么持续盈利?

流量红利见顶,旧模式天花板显现,新战场正在展开。

- 产业互联网:用 SaaS 改造工厂、物流、零售,订阅+抽佣双轮驱动。

- AI 原生应用:ChatGPT Plus 20 美元/月,Midjourney 30 美元/月,AI 成为新的增值点。

- 私域电商:视频号、小程序把交易闭环留在微信,平台抽佣+广告双收。

谁能把技术深度、场景黏性与合规能力同时做到极致,谁就能在下一轮盈利竞赛中胜出。

评论列表