互联网人身保险怎么买?线上投保靠谱吗?答案是:只要掌握正确方法,线上投保不仅便捷,还能节省20%—30%保费,且理赔流程与线下完全一致。

(图片来源网络,侵删)

一、为什么越来越多人选择互联网人身险?

过去三年,互联网人身险保费年复合增长率超过35%,核心驱动力来自三点:

- 价格透明:多家平台一键比价,传统代理人佣金被压缩。

- 产品迭代快:定期寿险、重疾险可月缴、免体检额提高至60万。

- 智能核保:甲状腺结节、乳腺结节等常见异常可在线秒级预核保。

二、线上投保三步法:从需求到保单

1. 需求拆解:先保额后期限

问自己三个问题:

- 若不幸身故,家庭需多少现金才能维持10年生活?答案即寿险保额。

- 若患重疾,需多少治疗费+收入补偿?一线城市建议50万起。

- 是否需返还型?预算有限优先纯保障。

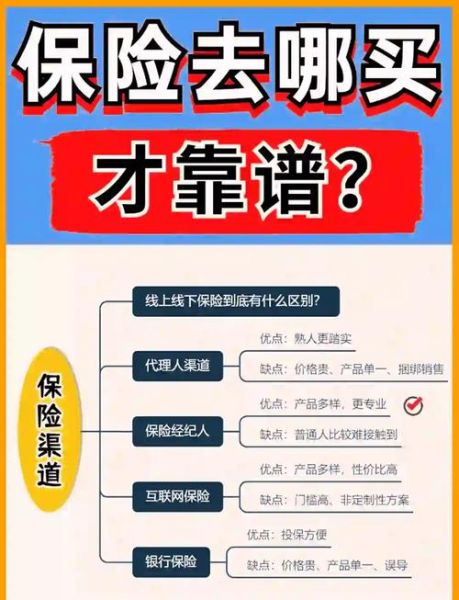

2. 平台筛选:看牌照比服务

| 平台类型 | 代表机构 | 优势 | 注意点 |

|---|---|---|---|

| 持牌保险公司官网 | 平安健康、人保寿险 | 产品最全 | 无横向对比 |

| 保险经纪平台 | 慧择、小雨伞 | 可跨公司组合方案 | 需确认《保险中介许可证》 |

| 互联网巨头 | 支付宝、微信 | 月缴便捷 | 健康告知较严格 |

3. 健康告知:一字之差影响理赔

常见误区:

- 过度告知:五年前感冒住院也填,导致核保复杂。

- 隐瞒告知:医保卡外借购降压药未申报,直接拒赔。

正确做法:对照近两年的体检报告、住院记录,仅回答询问范围。

三、线上投保的四大安全机制

1. 电子保单=纸质保单

根据《保险法》第13条,电子保单与纸质保单具有同等法律效力,可在保险公司官网、官微验真。

(图片来源网络,侵删)

2. 资金闭环

保费直接支付至保险公司对公账户,任何第三方无权截留。

3. 回访制度

投保后48小时内,保险公司必须电话回访确认条款理解,未接到回访可全额退保。

4. 可回溯系统

2022年起,所有互联网保险销售页面全程录屏存档,争议时可调取流程。

四、理赔实操:线上比线下更快?

以某平台2023年数据为例:

- 医疗险:线上提交材料平均2.3天到账,线下需7.5天。

- 重疾险:万元以下闪赔占比62%,无需邮寄原件。

关键动作:

(图片来源网络,侵删)

- 出险后立即拨打保险公司客服备案。

- 通过APP上传诊断证明、费用清单(拍照需清晰)。

- 复杂案件可申请第三方调查员上门服务。

五、三类人群的特殊投保策略

1. 非标体人群

乙肝携带、高血压等可尝试:

- 智能核保:回答问卷即时得出承保结论。

- 预核保:多家投保前匿名测试,避免留下拒保记录。

2. 老年人

60岁以上重点关注:

- 防癌医疗险:三高人群可投,年保费1000-2000元。

- 意外险:骨折津贴版,无需健康告知。

3. 家庭经济支柱

建议组合:

- 定期寿险(保至60岁)+ 重疾险(保终身)。

- 总保费控制在年收入10%以内。

六、未来三年趋势:互联网人身险的三大升级

1. 动态定价:可穿戴设备数据将纳入保费计算,运动达标可降费。

2. 场景嵌入:外卖骑手、网约车司机可一键投保按天计费的职业险。

3. 区块链理赔:医院、保险公司数据互通,实现出院即赔。

评论列表