过去十年,互联网金融理财规模从不足千亿扩张到近三十万亿,年均复合增长率超过30%。它为什么能如此迅猛?普通人又该如何安全上车?下面用问答与拆解的方式,带你一次看懂。

(图片来源网络,侵删)

一、互联网金融理财规模到底有多大?

官方口径与第三方统计略有差异,但核心数据基本一致:

- 央行《中国金融稳定报告》:截至2023年末,仅互联网货币基金规模就突破12万亿元。

- 艾瑞咨询:加上P2P存量、互联网保险、券商理财、第三方基金代销,整体规模约28.7万亿元。

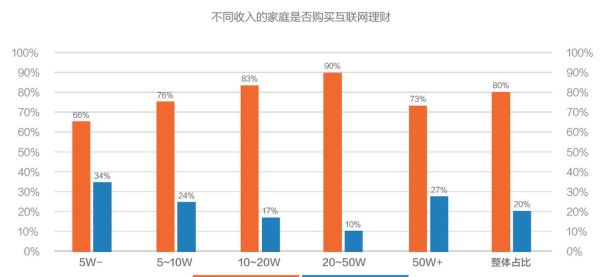

- 区域分布:长三角、珠三角、京津冀三地合计占比超过60%。

———

二、规模为何能在十年内翻百倍?

1. 技术红利:移动支付的普及

2013年余额宝上线,借助支付宝7亿级实名账户,把理财门槛降到1元,瞬间激活长尾资金。

2. 利率市场化:存款搬家

银行活期利率长期低于1%,而货币基金一度给到6%以上,资金自然“用脚投票”。

3. 监管沙盒:先试点后规范

2015—2017年监管以“观察期”为主,平台快速试错,产品形态从单一货基扩展到固收、权益、保险、黄金等全品类。

(图片来源网络,侵删)

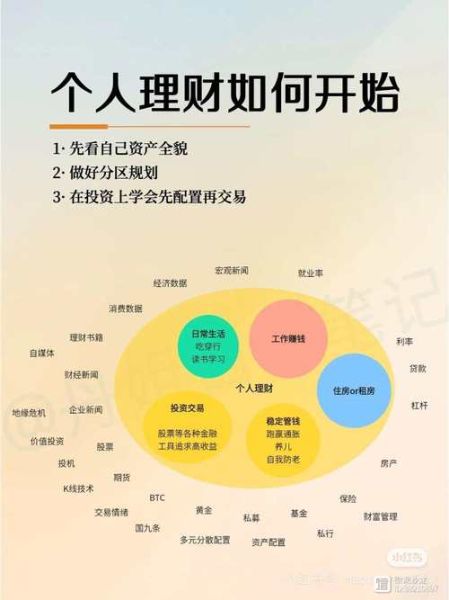

三、普通人如何安全参与?

1. 先问自己:这笔钱多久不用?

- 3个月以内:选货币基金或银行T+0理财,年化2%—2.5%,流动性高。

- 3—12个月:短债基金、养老保障管理产品,年化3%—4.5%。

- 1年以上:指数基金定投、券商收益凭证,年化5%—8%,需承受波动。

2. 再问自己:能承受多大回撤?

| 风险等级 | 最大回撤 | 适合产品 |

|---|---|---|

| R1 | <1% | 货币基金、存款 |

| R2 | 1%—3% | 短债、养老理财 |

| R3 | 5%—10% | 固收+、指数基金 |

| R4 | 15%—20% | 行业ETF、可转债 |

3. 三步入场实操

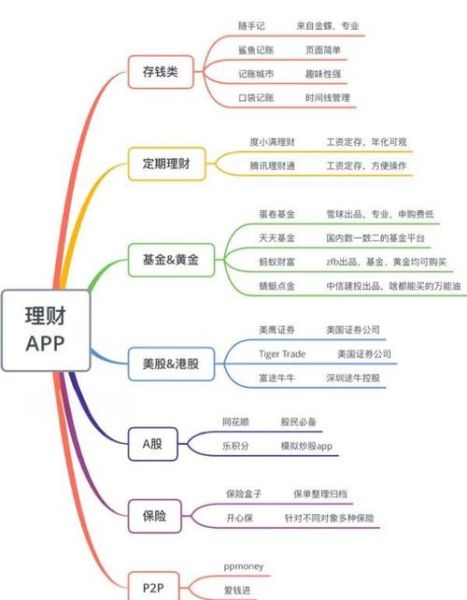

- 开户:支付宝、天天基金、蛋卷基金、券商APP均可,优先选持牌机构。

- 做测评:系统会给出风险等级,不要故意调高,否则匹配的产品可能超出承受力。

- 小额试水:先用1000元体验申赎流程,确认到账时间、手续费、收益更新频率。

四、常见疑问快问快答

Q:现在入场会不会太晚?

不会。虽然货基收益下降,但固收+、指数增强、REITs等新赛道仍在扩容,年化5%—7%的机会依旧存在。

Q:平台暴雷怎么办?

牢记“三查”:查证监会/银保监会牌照、查基金托管银行、查产品备案编号。只要买的是正规公募基金,资金由银行托管,平台倒闭不影响资产安全。

Q:要不要加杠杆?

不建议。互联网理财产品本身已含杠杆(债券基金平均杠杆120%),再加杠杆会放大波动,普通投资者难以应对。

五、2024年值得关注的三个细分方向

1. 短债ETF:费率低至0.15%,T+0交易,适合替代货币基金。

2. 个人养老金理财:年缴上限1.2万元,可抵税,产品风险等级R2—R3。

(图片来源网络,侵删)

3. 跨境理财通2.0:南向通门槛从100万降至50万,可配置港股高息ETF。

六、避坑清单:这五类产品慎碰

- 承诺保本高收益(>8%)的P2P存量项目

- 无托管、无备案的私募拆分

- 直播间喊单、微信群荐股的“大师跟投”

- 高溢价场外配资的虚拟币理财

- “先享后付”包装的消费贷理财

七、给新手的三点忠告

第一:收益与风险永远对等,看到“高收益低风险”立刻绕行。

第二:不要All in单一产品,股债货黄金按风险等级做组合。

第三:每年做一次资产体检,根据市场环境与个人目标动态调整。

把互联网金融理财规模的增长看作一条仍在上升的雪道,普通人要做的不是等雪崩,而是选一条适合自己的雪橇,控制好速度,顺势而下。

评论列表