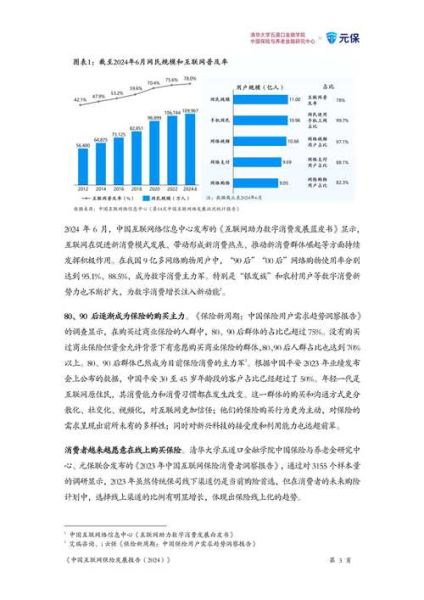

一、2024年互联网金融规模究竟有多大?

根据最新发布的《中国互联网金融产业报告》,**2024年市场交易规模预计突破42万亿元**,年复合增长率保持在11.3%。这一数字不仅超过了传统银行业8%的增速,也高于全球平均水平的7.5%。

(图片来源网络,侵删)

二、哪些细分赛道最赚钱?

1. 数字支付:存量竞争下的微创新

- **线下扫码支付渗透率已达87%**,增长空间主要来自跨境支付与B2B大额转账。

- 支付宝、微信支付合计占据92%市场份额,但**银联云闪付凭借0费率补贴**,在三四线城市快速渗透。

2. 消费金融:监管收紧后的合规红利

- **持牌消费金融公司净利润率回升至18%**,高于2022年的12%。

- 蚂蚁消金、招联金融通过**联合贷模式**将不良率控制在1.5%以下。

3. 财富管理:AI投顾的爆发元年

- **智能投顾管理资产规模突破8000亿元**,用户中35岁以下占比超70%。

- 理财魔方、且慢等平台通过**“目标止盈”策略**,将用户留存率提升至65%。

三、监管政策如何影响行业?

关键政策时间轴

| 时间 | 政策文件 | 核心影响 |

|---|---|---|

| 2023.11 | 《金融控股公司管理办法》 | **蚂蚁集团、腾讯金融等需补充资本金超2000亿元** |

| 2024.03 | 《个人征信业务细则》 | **百行征信、朴道征信获批全牌照**,替代原有“数据爬虫”模式 |

| 2024.07 | 《数字人民币跨境试点方案》 | **香港、新加坡居民可直接用数字人民币消费** |

四、技术突破点在哪里?

1. 隐私计算:解决数据孤岛难题

**蚂蚁链的“隐语”框架**已应用于网商银行与100家城商行的联合风控,使小微企业贷款审批时间从3天缩短至15分钟。

2. 区块链:从概念到供应链金融落地

- 微众银行**“区块链仓单质押”**累计放款超500亿元,坏账率仅0.8%。

- 京东科技通过**“数字债权凭证”**帮助供应商提前回款周期平均缩短45天。

五、用户行为发生了哪些变化?

调研数据:Z世代的金融偏好

- **73%的95后首次理财选择互联网渠道**,而非银行柜台。

- **“边花边赚”成为主流**:使用余额宝+花呗组合的用户占比达58%。

- **直播买基金**兴起,头部主播单场销售额突破2亿元(如“小瑜哥”)。

六、未来三年,哪些风险需警惕?

1. 流动性风险:中小平台挤兑可能性

2023年**“XX财富”暴雷事件**导致23万投资者损失,暴露出借贷资产期限错配问题。

2. 算法歧视:AI风控的伦理争议

某头部平台因**对外卖骑手群体授信利率偏高**,被央行约谈并罚款1200万元。

3. 跨境合规:数据出境的灰色地带

东南亚现金贷APP**违规收集国内用户通讯录**,导致应用商店集体下架。

七、从业者该如何布局?

给创业者的三条建议

- 深耕垂直场景:如针对跨境电商的“退税+融资”一体化服务。

- 绑定持牌机构:与消金公司成立合资公司,规避牌照风险。

- 技术输出变现:将风控系统SaaS化,服务中小银行(如度小满“磐石”平台)。

给投资者的三个指标

- **不良率是否低于行业均值50%**(如马上消金1.2% vs 行业2.8%)。

- **获客成本是否低于LTV的30%**(乐信2023年数据为25%)。

- **研发投入占比是否持续高于8%**(陆金所2023年投入9.7亿元)。

(图片来源网络,侵删)

评论列表