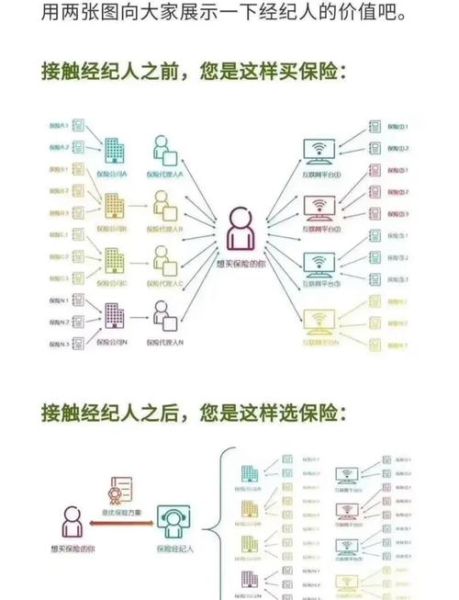

互联网保险中介在短短几年内迅速崛起,成为传统保险销售之外不可忽视的力量。但“优势”与“劣势”往往并存,只有先厘清互联网保险中介优势有哪些,再学会如何规避劣势,才能在激烈竞争中真正站稳脚跟。

一、互联网保险中介的SWOT全景图

1. Strengths:四大核心优势

- 流量入口多元:依托微信生态、短视频、搜索引擎、内容社区,获客成本比线下代理人低30%—50%。

- 产品组合灵活:可在同一平台横向对比多家保险公司条款,实现“乐高式”拼装,满足碎片化需求。

- 数据驱动定价:用户行为、健康问卷、IoT设备数据反哺保险公司,推动差异化费率,提升成交率。

- 7×24小时服务:智能客服+在线理赔,缩短平均结案周期至1.8天,传统渠道通常需要7天以上。

2. Weaknesses:三大天然短板

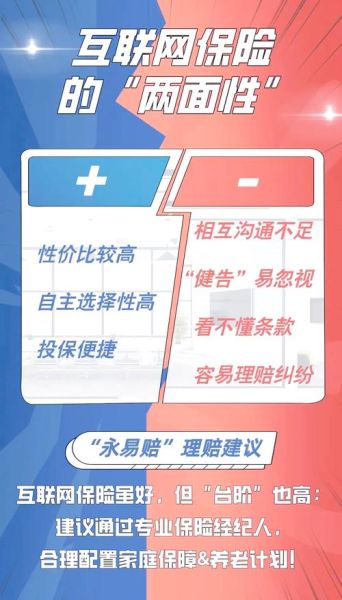

- 信任度不足:线上无法面对面交流,用户对“看不见”的中介心存戒备,退保率高于线下5—8个百分点。

- 合规成本高:需要同时满足银保监会对互联网保险、个人信息保护、反洗钱等多套监管规则,系统改造费用动辄千万。

- 盈利模型单一:过度依赖首年佣金,续期佣金占比低,导致“重拉新、轻服务”,客户生命周期价值被低估。

3. Opportunities:正在打开的三扇窗

政策松绑:2023年《互联网保险销售行为可回溯管理办法》落地,只要留存完整录音录像,线上销售即可全国展业,不再受地域限制。

健康险爆发:惠民保、百万医疗、长期重疾险渗透率仍低于15%,下沉市场空白巨大。

AIGC赋能:生成式AI可在30秒内生成个性化保险方案,降低客服人力成本40%,同时提升用户体验。

4. Threats:潜藏的两大危机

- 巨头降维打击:蚂蚁、微保、水滴自带亿级流量,中小中介若无法建立差异化供应链,将被“价格战”拖垮。

- 利率下行挤压利润:储蓄型保险利差益收窄,中介返佣空间被压缩,传统“高返点”打法难以为继。

二、互联网保险中介优势有哪些?逐条拆解

优势1:低成本规模化获客

自问:为什么线上获客成本更低?

自答:传统代理人需要线下拜访,单次触达成本约120—150元;而信息流广告单次点击仅2—5元,即使转化率低,也能通过精准人群包+再营销把整体获客成本压到50元以内。

优势2:动态智能核保

自问:智能核保到底“智能”在哪里?

自答:系统可实时调用保险知识图谱,根据用户输入的BMI、既往病史、体检异常指标,秒级给出“标体、加费、除外、拒保”结论,避免人工核保来回补资料,缩短投保周期。

优势3:全链路数据沉淀

自问:数据沉淀的价值体现在哪?

自答:用户从浏览、对比、下单到理赔的全流程数据被记录,可用于续期精准营销。例如,发现用户购买百万医疗后未配重疾险,系统可自动推送“重疾缺口”提醒,二次转化率提升25%。

三、如何规避劣势?实战打法

打法1:用“信任工程”破解信任赤字

- 视频号+直播:每周固定直播“理赔实录”,展示真实案例,增强透明度。

- 引入保险公估:与第三方公估机构合作,在理赔环节出具独立报告,降低用户疑虑。

- 建立“服务SLA”:公开承诺“资料齐全后48小时结案”,未达成即赔付延误津贴。

打法2:合规科技降低监管成本

自问:如何在千万级系统改造预算面前“省钱”?

自答:采用模块化SaaS,将可回溯、双录、反洗钱功能拆分成独立API,按需订阅,单家中介年成本可降至30万元以内。

打法3:多元化收入模型

- 续期服务包:用户支付99元/年,享受理赔代办、保单年检、健康咨询,续期佣金+服务费双轮驱动。

- 场景增值:与体检中心、基因检测机构合作,按次分成,摆脱单一佣金依赖。

- 数据变现:在合规前提下,向保险公司输出“风险画像”报告,按调用量收费。

四、中小中介的突围路径

路径A:深耕细分人群

案例:某中介专注“甲状腺结节”人群,联合再保公司开发专属产品,健康告知仅3条,3个月销售8万份,件均保费提升40%。

路径B:打造“内容+工具”闭环

- 内容端:输出疾病科普短视频,植入互动测评。

- 工具端:上线“结节分级计算器”,用户输入B超数据即可预测承保结果,提升留存。

路径C:联盟化对抗巨头

中小中介可组成采购联盟,集中谈判拿到更高佣金+独家定制条款,再用统一技术中台分摊成本。

五、未来三年的关键变量

变量1:监管沙盒

如果监管允许在限定区域、限定人群内试点“AI自动理赔”,中介可将小额医疗险理赔时效缩短至“分钟级”,形成差异化竞争力。

变量2:可穿戴设备普及

当智能手环、血糖仪数据可直接上传,中介可推出动态保费产品:用户每日步数达标,次月保费立减5%,既提升互动,又降低赔付。

变量3:跨境保险通

粤港澳大湾区“保险通”一旦落地,中介可代销香港重疾险,利差+汇差双重收益,但需提前布局外汇结算与法律合规体系。

互联网保险中介的牌桌上,优势与劣势永远是一张纸的两面。谁能把低成本流量转化为高信任留存,谁就能把政策红利变成可持续盈利。答案不在别处,就在每一次用户体验的细节里。

评论列表