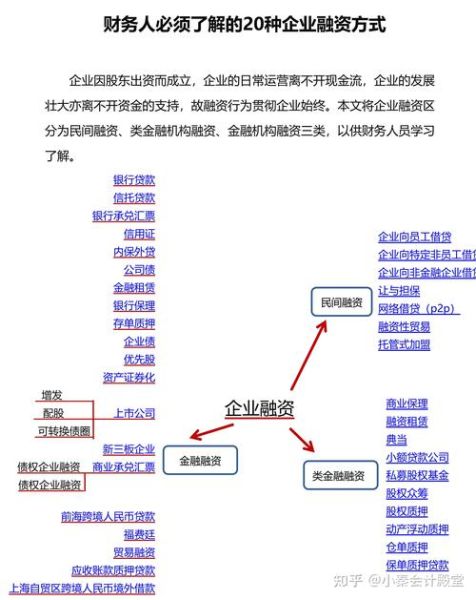

一、互联网小额融资到底是什么?

通俗地讲,互联网小额融资就是**通过网络平台获取金额不大、期限较短的资金**,通常额度在500元到20万元之间,审批快、放款快、手续简。它区别于传统银行贷款,**核心优势在于“线上化”与“数据化”**,风控模型更多依赖电商交易、社交行为、征信评分等大数据。

二、主流互联网小额融资渠道大盘点

1. 消费金融公司

- 代表平台:招联金融、马上消费金融、兴业消费金融

- 特点:持牌正规、额度3千~20万、年化利率7%起

- 适合人群:有稳定收入、征信良好的上班族

2. 互联网银行

- 代表平台:微众银行(微粒贷)、网商银行(网商贷)、新网银行(好人贷)

- 特点:全线上、随借随还、按日计息

- 申请技巧:多在对应生态内交易(微信、支付宝、京东),**系统会主动提额**

3. 电商平台信贷

- 代表产品:京东金条、抖音月付、拼多多先用后付

- 优势:与购物场景深度融合,**额度可循环使用**

- 注意:逾期会上报征信,影响后续白条/花呗额度

4. P2P转型后的助贷平台

- 代表平台:360借条、度小满、分期乐

- 资金来源:与持牌金融机构联合放款,**平台只做撮合与风控**

- 风险提示:认准“银行资金存管”标识,避免二次收费

5. 信用卡衍生渠道

- 现金分期:把信用卡额度转为现金,分期偿还,**最快30分钟到账**

- 账单分期:已出账单再分期,缓解当期压力

- 申请路径:手机银行App—信用卡—分期

三、如何快速申请?关键步骤拆解

步骤1:提前准备资料

身份证正反面照片、本人银行卡、实名制手机号、**近6个月常用电商或社交账号**。

步骤2:选择合适渠道

自问:我的需求是?

答: - 只要500~5000元应急 → **支付宝备用金、微信分付** - 需要1~5万元周转 → **360借条、招联好期贷** - 想随借随还 → **微粒贷、网商贷**

步骤3:填写信息并授权征信

系统会弹出《个人征信查询授权书》,**勾选即视为同意**。这一步不可跳过,否则无法评估额度。

步骤4:人脸识别+银行卡验证

光线充足、摘掉帽子眼镜,**确保五官清晰**;银行卡预留手机号需与注册手机号一致。

步骤5:等待审批与放款

多数平台**30秒~30分钟**给出结果;通过后最快1分钟到账。若提示“人工复核”,可在App内上传工资流水或社保截图,**提高通过率**。

四、容易被忽视的三大细节

1. 利率展示方式

有的平台写“日利率0.03%”,看似低,换算成年化约10.95%;**务必切换到“年化综合成本”查看真实费率**。

2. 提前还款违约金

部分产品提前还款仍需支付剩余利息,**签约前点开《借款合同》第X条确认**。

3. 征信查询次数

频繁申请会导致“硬查询”过多,**30天内超过6次可能被银行拒贷**。

五、实战问答:用户最关心的5个问题

Q1:没有信用卡可以申请吗?

可以。**持牌消费金融与助贷平台更看重征信记录与收入稳定性**,有无信用卡并非唯一标准。

Q2:学生能借吗?

监管规定**不得向在校学生发放互联网消费贷款**,平台会识别学信网学籍信息,直接拒绝。

Q3:放款失败常见原因?

银行卡状态异常(冻结、二类卡)、**人脸识别不通过**、当日放款额度抢光。

Q4:逾期会怎样?

平台会按天收取0.05%~0.1%罚息,**7天后上报征信**,并启动短信+电话催收。

Q5:额度多久提升一次?

系统每30~90天自动评估,**保持良好还款、增加平台活跃度**可触发提额。

六、避坑指南:三查三不要

- 查牌照:银保监会官网→在线服务→许可证信息查询

- 查合同:看年化、违约金、担保方式

- 查征信:中国人民银行征信中心每年两次免费报告

不要轻信“包下款”中介;不要点击陌生短信链接;不要以贷养贷。

评论列表