一、为什么越来越多人选择互联网保险?

传统线下投保流程繁琐、代理人佣金高,导致保费居高不下。互联网保险通过**直连保险公司**、**去除中间环节**,把节省下来的成本直接让利给消费者。根据《2023互联网保险消费者洞察报告》,**超过62%的90后**首次投保发生在手机端,核心诉求集中在“价格透明、条款简单、理赔快”。

(图片来源网络,侵删)

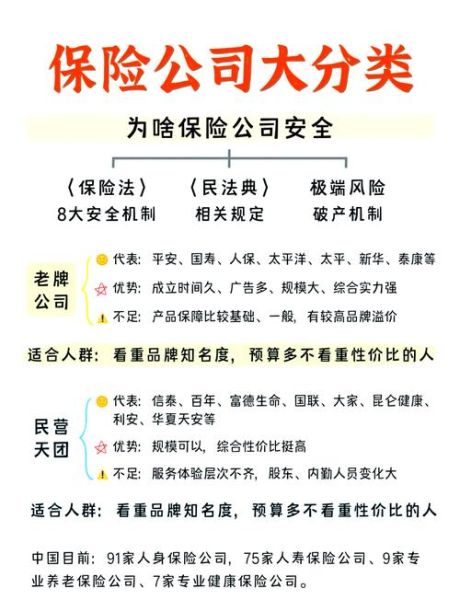

二、互联网保险公司哪家好?四大维度帮你锁定答案

1. 看牌照:持牌经营是底线

- **人身险牌照**:可销售重疾险、寿险、年金险,代表公司如**众安在线**、**泰康在线**。

- **财产险牌照**:主营车险、意外险、健康险,代表公司如**安心保险**、**易安保险**。

- 小技巧:登录银保监会官网→在线服务→许可证信息查询,输入公司全称即可验证。

2. 看偿付能力:安全垫有多厚?

核心指标是**综合偿付能力充足率≥150%**。以2023年三季度数据为例:

- 众安在线:356%

- 泰康在线:287%

- 安心保险:168%

若低于100%,监管将限制新业务,消费者需警惕。

3. 看产品性价比:同样保额差多少钱?

以30岁男性、50万保额、保至70岁的重疾险为例:

- 传统线下产品:年交保费约**8200元**

- 互联网定制产品:年交保费约**4600元**

差距主要来自**渠道费用压缩**与**精准风控模型**,互联网保险通过大数据筛掉高风险人群,降低整体赔付率。

4. 看理赔体验:线上化程度决定速度

众安在线披露,**万元以下医疗险理赔平均用时1.3天**,关键动作:

(图片来源网络,侵删)

- 微信上传病历、发票原件拍照

- OCR自动识别信息,减少人工录入

- 区块链存证防篡改,审核节点并行处理

三、如何挑选高性价比产品?三步法实战演练

第一步:锁定需求优先级

自问:我最担心什么风险?

- 怕大病没钱治→**百万医疗险+重疾险**

- 怕早逝家人没保障→**定期寿险**

- 怕意外伤残→**综合意外险**

第二步:用比价工具横向对比

推荐工具:支付宝“蚂蚁保”智能比价、慧择网“达尔文系统”。输入年龄、性别、保额后,系统会列出:

- 保费从低到高排序

- 高发疾病覆盖数量

- 是否包含**豁免条款**

第三步:深挖隐藏条款

重点关注:

- **等待期**:医疗险30天优于60天

- **免赔额**:1万元绝对免赔 vs 社保可抵扣

- **续保条件**:保证续保20年 vs 每年审核

四、真实案例:月薪8000元如何配齐保障?

背景:27岁女性,坐标成都,无房贷,年收入10万。

- 百万医疗险:尊享e生2024版,**235元/年**,400万保额

- 重疾险:达尔文8号,30万保额保至70岁,**1830元/年**

- 定期寿险:大麦旗舰版,50万保额至60岁,**435元/年**

- 综合意外险:小蜜蜂3号,50万保额,**156元/年**

合计年交保费:**2656元**,仅占年收入2.6%,却覆盖**大病、身故、意外**三大风险。

(图片来源网络,侵删)

五、常见疑问快问快答

Q:互联网保险理赔会不会更难?

A:理赔关键看条款,与购买渠道无关。保存好电子保单、就诊记录,线上提交反而更快。

Q:健康告知宽松的产品能买吗?

A:警惕“**过度宽松**”陷阱。例如某产品不问甲状腺结节,但免责条款写明“既往症不赔”,后期可能扯皮。

Q:小公司倒闭了怎么办?

A:保险法规定,人寿保单**必须转让**给其他保险公司,由保险保障基金兜底。财产险则按清算比例赔付,建议优先选偿付能力高的公司。

六、2024年值得关注的互联网保险新品

- 平安健康“长相安”医疗险:保证续保20年,院外特药写进主条款

- 人保寿险“i无忧2.0”重疾险:乳腺结节3级可标体承保

- 华泰财险“少儿门诊暖宝保”:门急诊0免赔,单日限额500元

投保前务必用**智能核保**工具预核,避免留下拒保记录影响后续投保。

评论列表