一、先回答:互联网金融市场容量到底有多大?

2023年全球互联网金融(含支付、借贷、理财、保险科技、区块链金融等)交易规模已突破**12.8万亿美元**,中国市场独占**4.9万亿美元**,年复合增长率保持在**18%**左右。到2027年,全球有望冲击**22万亿美元**,中国或突破**8.5万亿美元**。 ---二、为什么市场容量仍在高速扩张?

### 1. 用户渗透率远未触顶 - **中国网民规模**:10.79亿,但经常使用互联网金融服务的仅**6.3亿**,渗透率约**58%**。 - **东南亚与拉美**:人口红利+智能手机普及,互联网金融渗透率不足**30%**,成为新增量池。 ### 2. 技术迭代降低边际成本 - **AI风控模型**:将小微企业贷款审批时间从3天压缩到**15分钟**,坏账率下降**1.8个百分点**。 - **区块链跨境支付**:单笔成本从25美元降至**2美元**,推动B2B贸易线上化。 ### 3. 政策窗口期仍在 - **数字人民币试点**:已覆盖26个省市,累计交易金额**1.8万亿元**,带动钱包、场景、硬件产业链。 - **监管沙盒**:北京、上海、深圳三地累计通过**156个**创新项目,涵盖数字保单、智能投顾等细分赛道。 ---三、未来五年增长空间藏在哪?

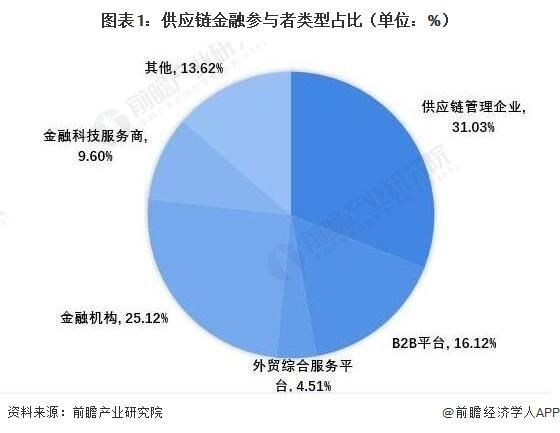

### 1. 下沉市场的“空白账户” - **县域及农村**:仍有**3.4亿**成年人未享受过线上信贷,潜在信贷余额规模**2.7万亿元**。 - **小微商户**:中国超**8000万**小微商户中,仅**34%**获得过线上经营性贷款,缺口约**6万亿元**。 ### 2. 产业互联网金融 - **供应链金融**:2023年线上化率仅**21%**,预计2027年提升至**45%**,新增容量**5.4万亿元**。 - **票据融资**:电子票据占比已超**90%**,但基于区块链的拆分流转仍处早期,潜在规模**1.2万亿元**。 ### 3. 跨境场景 - **跨境电商支付**:2023年交易规模**1.5万亿美元**,年增速**28%**,独立站、直播电商贡献新增量。 - **留学与务工汇款**:全球侨汇规模**6300亿美元**,使用互联网金融通道的不足**12%**,费率差驱动替代。 ---四、竞争格局如何影响容量释放?

### 1. 头部平台“做深”而非“做大” - **蚂蚁、腾讯**:从C端支付转向B端数字化服务,单客价值提升**3-5倍**。 - **京东科技**:深耕供应链金融,2023年放款余额**1.2万亿元**,不良率**1.2%**低于行业均值。 ### 2. 中小机构“错位”切入 - **区域性银行**:联合互联网平台推出“线上秒贷”,户均贷款**8万元**,获客成本降低**70%**。 - **垂直场景SaaS**:如餐饮SaaS“客如云”嵌入分期支付,GMV提升**22%**,金融分成收入占比超**35%**。 ---五、用户最关心的三个问题

### Q1:市场容量这么大,普通人如何参与? - **投资指数基金**:中证互联网金融指数近五年年化收益**14.6%**,覆盖支付、信贷、理财龙头。 - **成为场景服务商**:为中小银行提供风控建模、流量运营,单项目收费**50万-200万元**。 ### Q2:容量扩张会不会带来系统性风险? - **答**:不会。2023年监管要求平台杠杆倍数不超过**8倍**,头部机构资本充足率均高于**12%**,风险可控。 ### Q3:哪些细分赛道可能超预期? - **答**: 1. **养老理财**:2035年中国60岁以上人口达**4.8亿**,线上适老化改造将释放**5万亿元**增量。 2. **碳金融**:全国碳市场年交易量有望从**2亿吨**增至**10亿吨**,碳质押融资规模或达**8000亿元**。 ---六、数据背后的冷思考

- **用户留存**:头部支付App月活增速已从**30%**放缓至**9%**,需依赖**小程序生态**提升使用频次。 - **技术瓶颈**:大模型在金融场景落地仍面临**可解释性**难题,监管要求关键决策需人工复核。 - **国际博弈**:美国对华金融科技投资审查趋严,可能影响**跨境数据流动**与**美元基金退出**。 ---七、给从业者的三点建议

1. **深耕细分**:与其做“大而全”,不如聚焦**冷链物流金融**或**新能源车险**等垂直场景。 2. **合规先行**:提前布局**数据出境安全评估**,避免业务扩张时踩红线。 3. **技术储备**:RPA+OCR可将车险理赔效率提升**5倍**,投入产出比**1:8**,值得重点投入。

(图片来源网络,侵删)

评论列表