2016年,互联网保险在中国正式从小众尝鲜走向大众日常。那一年,保监会批复了多张专业互联网保险公司牌照,巨头BATJ悉数入场,保费规模突破2000亿元。面对琳琅满目的产品和平台,普通消费者最关心的问题只有两个:互联网保险怎么买?2016年互联网保险行业到底发生了什么?下面用自问自答的方式,带你回到那个“风口”年份。

(图片来源网络,侵删)

2016年互联网保险行业发生了什么?

一句话概括:政策松绑、资本涌入、场景爆发。

- 政策松绑:2015年底《互联网保险业务监管暂行办法》落地,2016年配套细则密集出台,明确线上销售可跨区域经营,车险、意外险、健康险成为首批试点。

- 资本涌入:众安在线拿到国内首张互联网保险牌照,蚂蚁金服、腾讯、平安三大股东加持;泰康在线、安心财险、易安财险紧随其后,全年行业融资额超50亿元。

- 场景爆发:退货运费险、航空延误险、手机碎屏险、共享单车骑行险……碎片化产品嵌入电商、出行、社交等高频场景,用户“无感”投保成为可能。

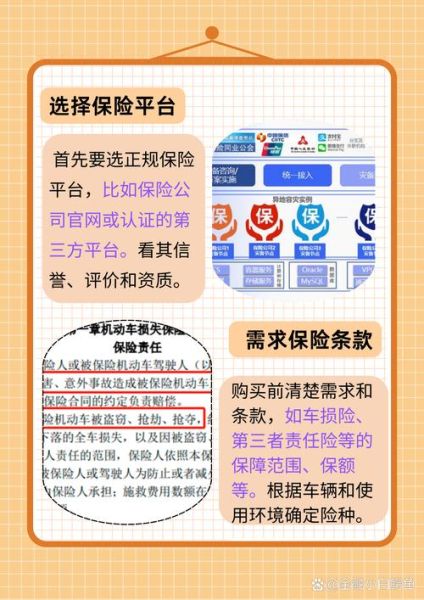

互联网保险怎么买?三步走流程拆解

第一步:选平台还是选产品?

2016年主流购买渠道分为三类:

- 保险公司自营平台:如众安官网、泰康在线APP,优点是官方直营、理赔直付;缺点是产品单一。

- 第三方比价平台:如慧择、小雨伞,聚合数十家保险公司产品,支持一键比价;需注意平台是否持有经纪牌照。

- 场景嵌入式入口:淘宝订单页的退货运费险、携程机票页的航延险,购买路径最短,但条款隐藏较深。

建议:高保额、长期型产品(如重疾险)优先选自营平台;短期、碎片化产品(如航延险)可直接在场景内购买。

第二步:如何看懂条款?抓住四个关键词

2016年互联网保险投诉中,近60%源于“没看清条款”。快速识别风险点只需记住:

- 免赔额:住院医疗险常见1万元免赔,低于此金额不赔。

- 等待期:重疾险普遍90-180天,等待期内出险仅退保费。

- 免责条款:高风险运动、既往症是否列入免责?

- 续保条件:一年期健康险需确认“保证续保”字样,否则停售即失效。

第三步:支付与理赔有哪些黑科技?

2016年的互联网保险把“快”做到了极致:

(图片来源网络,侵删)

- 支付:微信、支付宝一键支付,花呗分期买重疾险成为潮流。

- 理赔:众安推出“拍照理赔”,车险小额案件上传照片后2小时到账;航延险航班落地自动触发理赔,无需申请。

注意:部分平台要求理赔时补充纸质材料,购买前需确认是否支持“全流程线上化”。

2016年爆款产品TOP3复盘

1. 退货运费险:单日保单破亿

双十一当天,仅淘宝平台退货运费险出单量达1.86亿笔,保费收入约9000万元。核心逻辑:低价(0.3-0.8元/单)、高频、刚需。

2. 尊享e生百万医疗险:首年销量200万份

众安与微医合作推出的600万保额医疗险,以“首月1元”噱头刷屏朋友圈。争议点:次年保费跳涨、停售风险。

3. 小米意外险:手机专属保障

售价9.9元/年,碎屏+进水+盗抢全覆盖,小米商城销量超300万份。创新点:直接绑定IMEI号,出险时无需发票。

2016年买保险踩过的坑

当年用户最容易踩的四个坑,现在回头看依然值得警惕:

(图片来源网络,侵删)

- 首月1元陷阱:实际为分期付款,后续每月保费可能高达百元。

- 共享保额套路:家庭版医疗险看似便宜,实则成员共享100万额度。

- 自动续费暗扣:部分平台默认勾选“次年自动续保”,关闭入口隐藏深。

- 高息理财险:打着“保险+理财”旗号,实际年化收益不足2%,提前退保损失本金。

2016年的经验对今天有何启示?

即使到了2024年,2016年留下的三条黄金法则依然适用:

- 永远先看条款:不管页面宣传多诱人,点击“立即投保”前务必下载完整条款。

- 小额用场景,大额用官网:9.9元碎屏险可以在手机官网买,50万重疾险建议去保险公司自营平台。

- 理赔时效写进合同:2016年众安2小时理赔靠企业自律,现在监管要求保险公司必须公示平均理赔时效,投保前可上官网查询。

回到2016年那个夏天,当第一批用户在支付宝里花1元钱买下“扶老人险”时,没人想到这会成为中国互联网保险爆发的起点。八年过去,产品迭代、监管升级、技术进化,但消费者的核心需求从未改变:用更低的成本,买到更透明、更便捷的保障。看懂2016,也就看懂了互联网保险的底层逻辑。

评论列表