可靠,但前提是你选对平台、看清条款、核对资质。

一、互联网保险与传统保险到底差在哪?

很多人把“互联网保险”简单理解成“网上卖保险”,其实远不止如此。

- 产品形态更轻:多数为一年期、消费型,砍掉返还、分红等复杂责任。

- 价格更透明:砍掉代理人佣金,保费普遍比线下低20%—40%。

- 投保流程更短:健康告知简化到3—5个问题,最快3分钟出单。

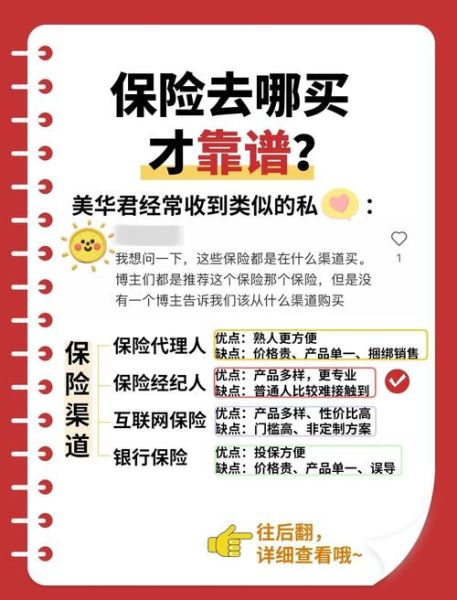

二、互联网保险可靠吗?关键看这三张“身份证”

自问:网上买保险,最怕的是平台跑路还是条款挖坑?

自答:都怕,但平台跑路概率极低,条款理解错误才是理赔纠纷主因。

1. 查牌照:银保监会官网一键验真

进入“中国银保监会官网→在线服务→许可证信息查询”,输入保险公司名称,能查到就是合法持牌。

2. 看备案:产品条款必须“双备案”

条款右上角应有“××保监备〔年份〕××号”,没有备案号的直接关掉页面。

3. 验平台:是否具备保险中介许可证

支付宝、微信、京东金融、水滴保险商城等均在银保监会有备案,可在官网“保险中介监管信息系统”查询。

三、怎么买最划算?五步法实测有效

把“划算”拆成两层:同等保障花更少钱;同样预算买到更高保额。

步骤1:锁定需求,别被“首月1元”带节奏

自问:我真的需要百万医疗吗?

自答:只要符合“社保+1万免赔额”就能用,适合30—45岁、身体无异常人群;老人、慢病患者优先考虑防癌医疗。

步骤2:横向比价,用“责任+保额”做标尺

举例:30岁男性买50万定期寿险

- 华贵大麦2024:年交560元

- 同方全球臻爱2023:年交590元

- 国富擎天柱7号:年交610元

差价仅50元,重点看免责条款和健康告知宽松度。

步骤3:健康告知“有限告知”原则

互联网保险采用“问什么答什么”,没问到的异常无需主动告知,避免过度体检导致拒保。

步骤4:智能核保没过?走人工预核保

甲状腺结节2级、乳腺结节3级等常见异常,提交半年内超声报告可争取“标体承保”,避免直接拒保留下记录。

步骤5:叠加优惠,隐藏入口别错过

- 支付宝“蚂蚁保”每月18日会员日:健康金可直接抵扣保费

- 京东金融“超级补贴”:指定产品满500减50

- 微信小程序“限时家庭单”:夫妻一起买定寿再打9折

四、理赔难不难?掌握三个动作成功率翻倍

2023年互联网保险理赔年报显示,医疗险平均理赔时效2.3天,98.7%案件线上完成。

动作1:出险48小时内报案

拨打保单页客服电话或通过APP“一键报案”,超时可能影响调查时效。

动作2:资料拍照“四件套”

- 身份证正反面

- 银行卡

- 住院发票原件(加盖医院公章)

- 出院小结/诊断证明

拍照时关闭HDR,避免反光导致文字模糊。

动作3:争议处理三步走

- 第一步:联系平台专属理赔管家,要求出具书面拒赔理由

- 第二步:向保险公司投诉科申诉,30天内必须给出书面回复

- 第三步:仍未解决,向银保监会12378热线投诉,调解成功率超过70%

五、常见误区排行榜,你踩过几个?

误区1:便宜没好货?

互联网保险便宜是因为砍掉了中间成本,与保障责任无关。

误区2:线上买没人服务?

支付宝、微信等平台均提供7×24小时客服,部分产品还赠送视频医生、陪诊服务。

误区3:小公司容易倒闭?

保险公司受《保险法》第89条保护,即使破产,保单也会由其他公司接管,长期险不受影响。

误区4:买了就能赔?

等待期内出险(医疗险30—90天、重疾险90—180天)不赔,投保前已患疾病不赔。

六、2024年值得入手的三款互联网保险清单

基于保障责任、价格、服务三项指标实测后推荐:

- 百万医疗:好医保长期医疗(20年版)——保证续保20年,外购药100%报销

- 定期寿险:华贵大麦旗舰版——免责仅3条,不问甲状腺结节、乳腺结节

- 少儿重疾:大黄蜂9号——重疾赔付后轻中症继续有效,白血病双倍赔

投保路径:支付宝搜索产品名称→点击“立即投保”→完成健康告知→支付保费→邮箱查收电子保单。

评论列表