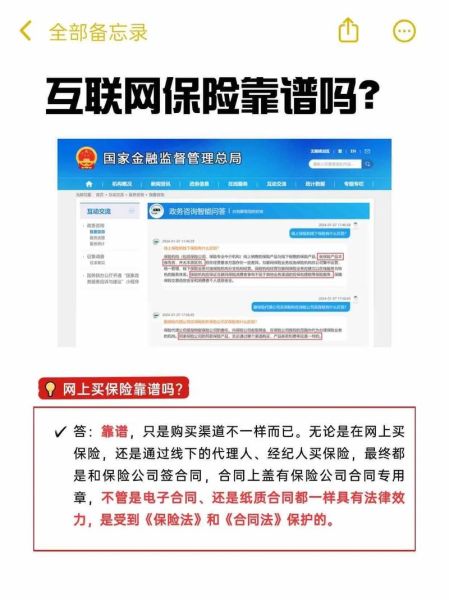

互联网保险可靠吗?

答案是:只要选择正规持牌机构,**互联网保险同样受银保监会监管**,电子保单与纸质保单具备同等法律效力,理赔流程也与线下一致。

(图片来源网络,侵删)

互联网保险有哪些优缺点?

优点

- **价格透明**:比价工具一键呈现多家公司报价,**平均比线下便宜15%-30%**。

- **投保高效**:从填写信息到支付完成,**全程最快3分钟**。

- **产品丰富**:短期旅行险、百万医疗、宠物险等细分场景险种应有尽有。

- **智能核保**:健康告知问卷+AI风控,**亚健康人群也能快速获得承保结论**。

缺点

- **条款阅读门槛高**:专业术语密集,**容易忽视免责条款**。

- **售后依赖线上**:部分用户不习惯在线提交病历、发票等理赔材料。

- **信息过载**:搜索结果动辄几十页,**新手难以辨别营销号与官方渠道**。

如何验证一家互联网保险平台是否正规?

自问:打开平台后,第一步该看什么?

自答:点击页面底部“保险业务经营许可证”或“互联网保险信息披露”链接,**核对机构名称、业务范围、备案编号**三项是否齐全。

额外技巧:复制备案编号到银保监会官网“在线服务-许可证信息查询”栏目,**若查询结果为空,立即关闭网页**。

---互联网保险理赔难不难?

自问:线上买的保险,出险后会不会找不到人?

自答:不会。正规平台均提供**7×24小时客服热线、微信小程序报案、邮件预审核**三种入口。

(图片来源网络,侵删)

理赔关键步骤:

- **48小时内报案**,超时可能影响调查时效。

- **拍照上传资料**:身份证、银行卡、诊断证明、费用清单四件套缺一不可。

- **进度可视化**:多数平台支持实时查看“已受理-审核中-打款中”节点。

真实案例:2023年上海用户王女士通过支付宝投保好医保,因急性阑尾炎住院,**从上传资料到收到2.3万元赔款仅耗时1.5个工作日**。

---哪些人群更适合互联网保险?

排列适用人群:

- **年轻上班族**:熟悉线上操作,**更看重性价比**。

- **异地打拼者**:户籍所在地无分支机构,**线上投保不受地域限制**。

- **保险老用户**:已有线下重疾险,**通过互联网加保百万医疗或意外险**。

慎选人群:年龄超过60岁、有复杂既往病史、需要高额终身寿险者,**建议先线下体检再决定**。

---互联网保险未来三大趋势

1. 动态定价普及

可穿戴设备数据将纳入保费计算,**每日步数超8000步的用户续保可享5%折扣**。

2. 区块链理赔

医院、保险公司、用户三方上链,**就诊记录自动触发理赔,无需手动提交发票**。

3. 场景险爆发

电竞比赛险、无人机第三者责任险、露营天气险等**碎片化产品将按小时计费**。

---投保前必须做的三件事

1. **用“保险师”或“深蓝保”等第三方工具横向对比条款**,重点关注免赔额、报销比例、医院范围。

2. **健康告知遵循“有限告知”原则**:问什么答什么,**未询问的体检异常无需主动补充**。

3. **预留紧急联系人邮箱**:电子保单会同步发送,**防止更换手机号后无法找回保单**。

评论列表