为什么2024年榜单重新洗牌?

过去十二个月,全球移动互联网格局出现三大变量: 生成式AI落地速度、新兴市场用户增量、隐私合规成本。 这三股力量把老牌巨头与新兴独角兽重新拉到了同一起跑线。

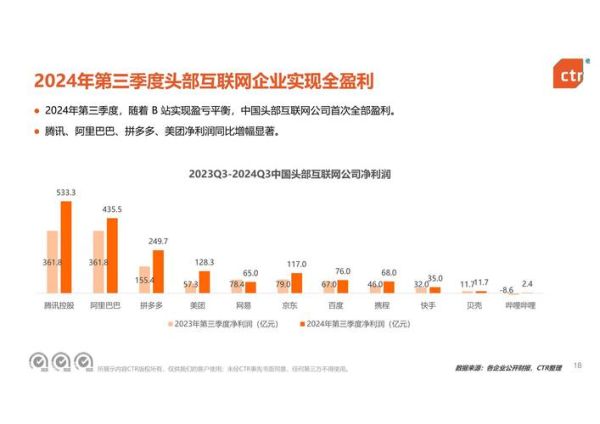

权威榜单Top10一览

以下数据综合App Annie、Sensor Tower、QuestMobile三家机构的最新月活、营收与下载量,统计周期为2023Q4-2024Q1。

- 字节跳动:TikTok全球月活突破15亿,广告收入年增38%。

- 腾讯:微信视频号日均使用时长首次超过朋友圈。

- Meta:Instagram Reels广告加载率提升至18%,带动整体ARPU上涨。

- Google:Android System Intelligence升级,Gemini Nano本地推理降低30%延迟。

- Apple:App Store抽成改革后,中小开发者收入占比首次过半。

- Amazon:Alexa+购物入口打通,移动端GMV占比达62%。

- 阿里巴巴:淘宝“夜淘宝”场景拉动Z世代停留时长+27%。

- 美团:即时零售日均订单破1800万,履约成本降至3.2元/单。

- 拼多多TEMU:北美市场下载量连续四个季度第一。

- OpenAI:ChatGPT移动端付费订阅数超1500万,成为史上最快破千万的应用。

评判维度拆解:我们到底在比什么?

1. 月活用户(MAU)

问:为什么MAU仍是硬通货? 答:在广告变现模型里,MAU直接决定可竞价库存。字节跳动15亿MAU意味着每天可展示的广告位是拼多多的近四倍。

2. 收入结构健康度

问:单一收入源会不会成为隐患? 答:Meta过去90%收入依赖广告,2024年开始发力WhatsApp Business API,目标三年内把非广告收入占比拉到20%。

3. 技术护城河

问:技术投入如何量化? 答:Google在端侧AI的专利数已达1200+,比第二名多出400项,这让Pixel 8系列在离线语音助手体验上领先对手一个身位。

区域战场:谁抓住了下一波增量?

东南亚:Grab的“超级钱包”策略

GrabPay在印尼的GMV年增55%,秘诀是把打车高频场景与外卖、保险低频场景做交叉补贴,用户留存率因此提升18%。

拉美:Rappi的“分钟级”物流

在哥伦比亚首都波哥大,Rappi自建骑手密度达到每平方公里12人,平均配送时长压缩到13分钟,这一指标甚至优于美团在上海的表现。

中东:StarzPlay的本土化内容

StarzPlay把《权力的游戏》阿语配音版上线后,次日留存率飙升至71%,证明语言本地化比价格补贴更能打动高ARPU用户。

未来12个月值得关注的三大变量

变量一:AI Agent能否成为新的流量入口?

ChatGPT插件商店已有800+应用,但日均调用次数超过10万的仅11个。真正的杀手级Agent尚未出现,谁能率先跑出将直接改写榜单。

变量二:折叠屏生态红利

三星Z Fold5、华为Mate X5的出货量同比翻倍,大屏多任务场景让短视频、电商、办公三类App的ARPU同步提升20%-35%。

变量三:隐私沙盒落地节奏

Google Privacy Sandbox for Android将在2024Q3全面推开,广告归因窗口期从28天缩短到7天,依赖再营销的中小开发者面临重新洗牌。

创业者如何借势超车?

切入口一:AI+本地生活

用LLM做“千人千面”的菜单推荐,实测客单价可提升12%-18%,且无需额外补贴。

切入口二:小程序出海

把微信小程序代码直接迁移到TikTok Mini App,开发成本降低70%,已有服饰品牌借此在越南做到单月百万美金流水。

切入口三:垂类社区+会员制

针对宠物、露营、飞盘等兴趣圈层,会员年费199元即可覆盖内容+电商+活动三重权益,毛利率高达65%。

投资人视角:估值锚点正在迁移

过去看MAU,现在看“AI驱动的单用户生命周期价值”。OpenAI虽然MAU只有1.8亿,但付费率8.3%,远超行业平均的2%,因此PS估值给到45倍。

用户侧:如何挑选值得长期使用的App?

三个自测问题帮你快速决策: 1. 它是否在30天内解决了我至少一个高频痛点? 2. 它的隐私权限申请是否克制? 3. 如果明天停止补贴,我是否仍愿意为它付费? 如果三个答案都是“是”,恭喜你找到了下一款“超级应用”候选人。

评论列表