互联网并购为何在2024年突然升温?

**答:政策窗口期、估值底部、现金流压力三大因素叠加,导致买卖双方预期首次达成一致。** 2024年Q1,全球互联网并购宣布金额环比激增67%,中国境内交易数量更创三年新高。 **监管侧**:反垄断处罚落地后,细则明确“掐尖式收购”红线,反而让中型平台敢于上桌谈判。 **资金侧**:美元基金退出压力逼近临界点,LP要求DPI(投入资本分红率)≥1,创始人不得不考虑并购套现。 **资产侧**:过去两年估值腰斩的SaaS、跨境电商、AIGC应用现金流稳定,成为“现金牛”标的。 ---当前并购市场的四类主流玩家画像

1. **现金充裕的巨头**:阿里、字节、美团手握超500亿现金,通过“业务拼图式收购”补全生态缺口。 2. **PE主导的控股型买家**:高瓴、红杉设立专项并购基金,单笔控股比例≥51%,目标三年内向产业方转手。 3. **失意IPO企业**:原本排队港股的SaaS公司,因流动性枯竭主动寻求“卖身”,估值锚从PS 15倍降至5倍。 4. **国资背景产业集团**:地方投控平台以“数据安全”名义收购云计算厂商,交易对价50%以上用土地或牌照置换。 ---并购交易流程拆解:从NDA到交割的七步关键节点

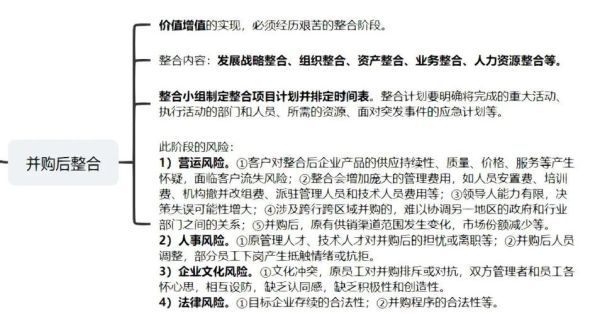

### Step1 意向锁定(LOI) **核心动作**:签署排他协议、约定估值区间、绑定关键员工。 常见坑:未设定Break-up Fee(分手费),导致买方尽调后压价30%却无成本。 ### Step2 财务与法务尽调 **财务侧**:重点核查ARR(年度经常性收入)真实性,剔除一次性License收入。 **法务侧**:排查数据出境合规,尤其涉及用户画像的SaaS公司。 **技术侧**:代码托管第三方平台,防止尽调期间核心工程师删库跑路。 ### Step3 估值模型博弈 **买方视角**:用DCF+可比交易双重验证,对亏损标的采用“情景加权法”。 **卖方视角**:强调战略协同溢价,例如被收购后获客成本下降40%的测算。 **折中方案**:设置Earn-out(对赌条款),未来三年收入达标追加支付20%对价。 ### Step4 交易结构设计 - **股权收购**:适用于轻资产公司,避免承担历史债务。 - **资产收购**:剥离服务器等重资产,买方可用折旧抵税。 - **VIE分拆**:中概股回A并购时,需先拆除VIE架构,耗时6-8个月。 ### Step5 监管审批闯关 **反垄断**:营业额+市场份额双重测试,涉及“平台经济”需向市场监管总局申报。 **数据安全**:跨境并购需通过网络安全审查,提交《数据出境风险自评报告》。 **国资备案**:交易金额≥1亿元且涉及国有LP,需走“32号令”评估备案程序。 ### Step6 融资与支付安排 **并购贷款**:大行对互联网标的LTV(贷款价值比)不超过50%,利率LPR+150bps。 **可转债**:对未盈利标的,买方发行3年期可转债,转股价格较估值溢价20%。 **现金+股票**:港股买方常用“现金+增发”组合,需港交所批准增发不超过20%股本。 ### Step7 交割后整合 **Day100计划**: - 技术栈统一:两周内完成账号体系打通,避免用户二次登录流失。 - 销售团队融合:按区域划分客户池,冲突客户由VP级仲裁。 - 文化冲突管理:保留被收购方品牌6个月,逐步替换Logo降低用户抵触。 ---2024年必须警惕的三大并购陷阱

**陷阱1:收入确认“美颜术”** 某跨境电商将GMV全额确认为收入,尽调时发现退货率高达35%,估值瞬间下调2亿美元。 **陷阱2:核心团队竞业限制失效** 创始人未签署竞业协议,交割后三个月即创办竞品公司,带走50%客户资源。 **陷阱3:牌照“挂靠”风险** 收购的支付公司实际使用第三方牌照,央行责令整改导致业务停摆,买方被迫追加1.5亿保证金。 ---未来12个月并购趋势预测

- **AIGC赛道**:大模型公司收购垂直场景应用,交易规模集中在5-15亿美元区间。 - **跨境电商**:亚马逊封号潮后,华南大卖将供应链公司卖给安克等头部品牌。 - **Web3退潮**:交易所并购矿场,用矿机资产抵偿用户提币债务。 - **国资入场**:数据要素市场化试点城市,地方大数据集团批量收购CRM厂商。

(图片来源网络,侵删)

评论列表