一、为什么大家都在谈互联网金融的市场空间?

过去五年,移动支付、数字信贷、智能投顾三大赛道轮番爆发,让“互联网金融”从概念变成日常。银行、券商、科技巨头、创业公司全部入局,核心驱动力只有一个:增量市场足够大,且远未饱和。

(图片来源网络,侵删)

二、当前市场规模到底有多大?

1. 官方口径与第三方数据交叉验证

- 央行《中国普惠金融指标分析报告》:2023年数字普惠贷款余额约23万亿元,同比增28%。

- 艾瑞咨询:2023年中国互联网财富管理规模突破11万亿元,年复合增速19.7%。

- 易观千帆:第三方支付年交易规模超580万亿元,其中移动端占比87%。

三、未来五年增长空间藏在哪?

1. 下沉市场:三线及以下城市渗透率仅38%

自问:为什么下沉市场还有60%以上空白?

自答:传统网点覆盖不足、信用数据缺失、金融教育滞后,这三点恰恰是数字技术可以低成本解决的痛点。

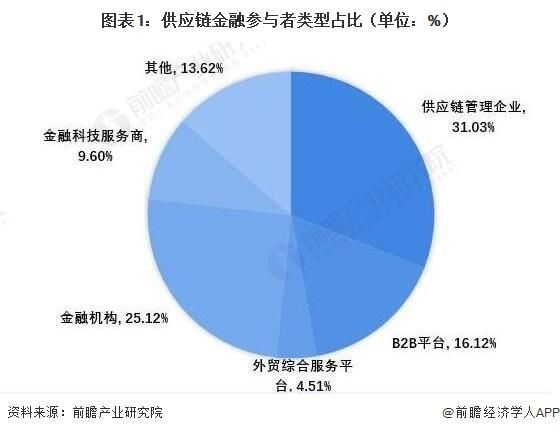

2. 产业互联网:供应链金融的数字化改造

• 全国中小企业数量超4000万家,应收账款融资缺口约13万亿元

• 区块链+IoT让“仓单、订单、票据”实时上链,风控成本下降40%

• 预计2028年产业数字金融规模可达35万亿元

3. 老龄化红利:银发族的线上理财觉醒

60岁以上网民规模已达1.53亿,其中23%尝试过线上购买理财产品。随着适老化改造深入,这一比例有望在三年内翻倍。

四、哪些细分赛道最具爆发力?

| 细分赛道 | 2023规模 | 2028预测 | CAGR |

|---|---|---|---|

| 数字普惠小微贷 | 7.2万亿 | 18.5万亿 | 20.8% |

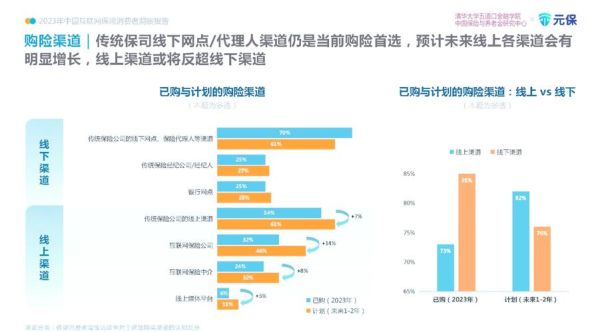

| 互联网保险 | 0.8万亿 | 2.9万亿 | 29.3% |

| 跨境数字支付 | 4.6万亿 | 12.4万亿 | 22.1% |

五、政策与技术的双重引擎

1. 监管沙盒:从“叫停”到“有序放行”

2024版《金融科技创新监管工具》扩容至18个省市,数字人民币、智能风控、隐私计算成为首批“白名单”场景。

2. 技术拐点:AIGC重构服务链

• 智能客服将理财顾问服务成本从200元/小时降到8元/小时

• 大模型实时生成个性化投资组合,用户留存率提升27%

(图片来源网络,侵删)

六、投资者如何抓住窗口期?

1. 选赛道:看“高频+刚需+低替代”

自问:支付、信贷、理财哪个更稳?

自答:支付最高频,信贷最刚需,理财替代性最低,三者交叉的“超级账户”模式最值得押注。

2. 选标的:盯住“数据密度”与“合规壁垒”

- 数据密度:MAU≥5000万且日均交互≥5次的平台具备网络效应

- 合规壁垒:已拿下消费金融牌照、基金销售牌照、网络小贷牌照“三证”的公司估值溢价可达30%

七、风险提示:不可忽视的三只灰犀牛

• 利率下行压缩利差,数字信贷ROE可能从18%回落至12%

• 数据安全法升级,违规采集用户征信最高可罚营收5%

• 流量见顶,获客成本三年翻倍,中小平台或被迫出清

八、结语:空间仍在,但玩法已变

互联网金融的增量天花板尚未出现,只是从“流量红利”转向“技术红利+合规红利”。谁能用AI降低风险、用牌照加固护城河、用场景绑定用户,谁就能在未来五年继续享受两位数复合增长的盛宴。

(图片来源网络,侵删)

评论列表