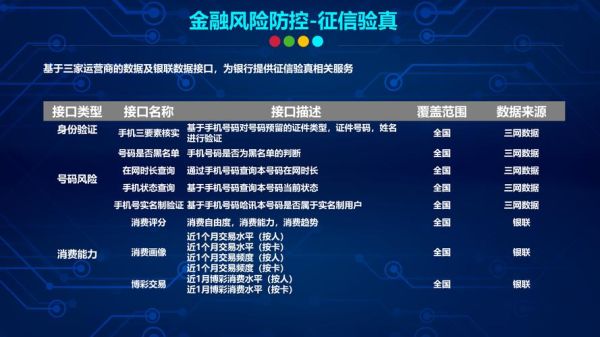

一、互联网金融门户到底指什么?

很多人把“互联网金融门户”简单理解成“理财超市”,其实它更像一个**信息撮合与风控前置**的枢纽。 自问:它跟P2P平台有何区别? 自答:P2P是资金端与资产端直接对接,而门户只做**展示、比价、导流**,不碰资金,规模体现在流量、合作机构数量、风控技术输出能力。

二、主流门户的四大类型与代表名单

1. 综合理财超市型

- **陆金所**:平安系,管理规模超4,000亿元,注册用户数4,400万。

- **度小满理财**:百度生态,月活2,000万,合作持牌机构200+。

2. 垂直比价型

- **融360**:信贷及信用卡比价起家,累计服务1.2亿次贷款申请。

- **卡神吧**:专注信用卡社区,日均UV 80万。

3. 数据资讯型

- **网贷之家**:累计收录6,000家平台历史数据,日均PV 120万。

- **零壹财经**:研究报告输出机构,付费机构客户600+。

4. 技术输出型

- **同盾科技**:为1,500家金融机构提供反欺诈API,日调用量1亿次。

- **百融云创**:风控模型覆盖5.8亿信贷活跃人群。

三、评估平台规模的五个硬核维度

维度一:注册及活跃用户

别只看“注册数”,**月活/季活**更能反映真实黏性。 自问:多少月活算头部? 自答:理财类门户月活≥500万可进第一梯队。

维度二:在售产品数量与品类

产品丰富度=**合作金融机构数×SKU数**。 - 陆金所:超7,000只产品,涵盖保险、基金、私募资管。 - 小赢理财:聚焦消费信贷资产,产品SKU不足300,但单一品类深度高。

维度三:资金或资产规模

门户虽不经手资金,却可披露**累计成交额**或**在管资产AUA**。 - 京东金融:累计促成交易额3.8万亿元。 - 微众银行“活期+”:在管规模1,800亿元,虽为直销银行,常被门户引用作比价标杆。

维度四:技术调用量

对技术输出型门户,**API日调用量**是核心指标。 - 同盾科技:峰值1.2亿次/日,延迟<50ms。 - 百融云创:模型调用量年增长80%,说明机构付费意愿强。

维度五:品牌与合规背书

持牌情况、股东背景、监管评级决定天花板。 - **持牌**:基金销售牌照、保险经纪牌照、银行存管白名单。 - **股东**:BATJ、平安、招行系自带流量与信任。 - **评级**:融360连续三年获央行征信备案,意味着数据合规。

四、如何快速验证平台规模真伪?

方法一:交叉比对官方披露与第三方数据

- 去**中国互联网金融协会**官网查询机构备案信息。

- 使用**艾瑞、QuestMobile**报告核对月活。

- 查看**年报/招股书**,如陆金所2023年在管客户资产4,347亿元。

方法二:观察流量结构

用SimilarWeb或站长工具: - 若**直接访问+搜索引擎**占比>70%,说明品牌力强。 - 若**信息流广告**占比>50%,则依赖买量,规模可能虚胖。

方法三:体验产品深度

注册后查看: - **是否强制风险测评**:正规门户会对接中登、中基协测评接口。 - **资产端信息披露**:借款用途、还款来源、担保措施是否透明。 - **客服响应时效**:头部门户7×24小时,平均响应<30秒。

五、中小门户如何突围?

策略一:深耕细分资产

案例:某专注“新能源充电桩收益权”的门户,单SKU年规模做到30亿元,靠的是**资产标准化+地方财政贴息**。

策略二:输出SaaS风控

把自身反欺诈引擎封装成SaaS,向城商行输出,**按调用量收费**,边际成本趋近于零。

策略三:社区化运营

建立KOL体系,邀请**注册会计师、律师、前银行风控**入驻,用户UGC内容贡献率提升40%,带动自然流量增长。

六、未来三年规模扩张的三大变量

- 监管沙盒扩容:更多创新产品可在限定区域先行先试,门户可提前卡位。

- 数字人民币场景:钱包入口争夺将重塑流量格局,门户与2层运营机构合作可获增量。

- AI大模型应用:智能投顾、智能客服将降低人力成本,提升人均管理资产规模。

当你下次再看到“互联网金融门户有哪些”这类榜单时,不妨用上述五个维度自建打分卡,把注册用户数、在管资产、技术调用量、合规牌照、品牌声量分别赋予权重,横向对比后,平台规模高低一目了然。

评论列表