互联网保险公司哪家好?先看这五个硬核指标

面对上百个互联网保险品牌,普通消费者往往无从下手。不妨用下面五个维度做第一轮筛选:

(图片来源网络,侵删)

- 持牌资质:是否拥有银保监会颁发的保险业务许可证,可在官网“在线服务-许可证信息”栏目核验。

- 偿付能力:核心偿付能力充足率≥100%、综合偿付能力充足率≥150%才算及格,数据每季度更新。

- 投诉率:在银保监会通报的亿元保费投诉量中,低于行业中位数更安心。

- 产品迭代速度:能否在三个月内根据新规或市场需求升级条款,体现技术实力。

- 客服接通率:工作日白天电话15秒内接通率≥90%,夜间在线客服1分钟内响应。

线上投保理赔流程:从健康告知到赔款到账的全景拆解

投保前:健康告知怎么填才不被拒赔?

问:体检报告有甲状腺结节,必须告知吗?

答:只要结节直径≥1cm或TI-RADS分级≥3级,就必须如实告知,否则未来甲状腺癌可能被拒赔。

实操技巧:

- 先下载近两年的体检报告PDF,用关键词“结节”“囊肿”“增生”快速定位。

- 对照问卷中的时间范围,例如“过去两年内是否接受过检查”,超时可不答。

- 不确定的异常项,勾选“是”后补充描述“已随访,医生建议定期复查”,避免笼统写“无异常”。

投保中:电子签名与支付环节的风险点

电子保单与纸质保单具有同等法律效力,但需确认以下细节:

- 签名一致性:银行卡预留手机号、电子签名笔迹需与身份证信息匹配,否则可能被风控拦截。

- 支付路径:优先选择保险公司官网或官方APP的银联通道,第三方链接需验证域名是否以“.com.cn”结尾。

- 犹豫期起算:支付成功次日零时为犹豫期第一天,部分平台以电子回执签收为准,务必点击“确认”按钮。

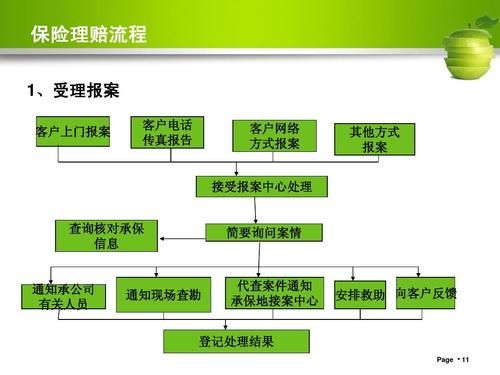

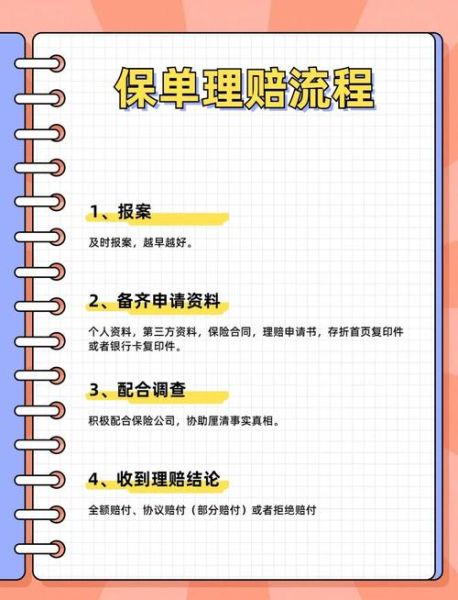

理赔时:三步搞定线上报案

问:住院后第几天报案最合适?

答:确诊或手术后48小时内报案,可启动理赔绿通,避免后续材料补交。

流程分解:

(图片来源网络,侵删)

- 登录保险公司微信公众号,点击“理赔服务-我要报案”,填写就诊医院、科室、初步诊断。

- 上传材料:出院小结盖章页、费用清单原件、医保结算单(如有),拍照时关闭HDR避免反光。

- 进度查询:在“我的理赔”中查看节点状态,若显示“材料待补充”,需在3个工作日内补传,否则案件自动撤销。

互联网保险理赔速度排行榜:哪些公司真正“闪赔”?

根据2024年一季度公开数据,小额医疗险(3000元以内)平均结案时效如下:

| 公司名称 | 24小时结案率 | 平均结案时效 |

|---|---|---|

| 众安保险 | 92% | 1.8小时 |

| 泰康在线 | 88% | 2.3小时 |

| 安心财险 | 85% | 3.1小时 |

注:数据仅统计资料齐全且无争议的案件。

常见拒赔场景与自救指南

场景一:等待期内出险

重疾险等待期通常为90-180天,若等待期内确诊轻症,合同可能终止。自救方法:

- 检查保单是否带“轻症豁免”条款,部分产品仅终止轻症责任,主险继续有效。

- 若因意外导致的重大疾病(如车祸致深度昏迷),不受等待期限制,需提交交警事故认定书。

场景二:医保卡外借购药

问:用医保卡给父母买降压药,会影响理赔吗?

答:会。投保前需主动告知,并提供父母近半年血压监测记录,证明购药记录非本人病史。

未来趋势:互联网保险的三大进化方向

1. 智能核保2.0:通过OCR识别体检报告异常项,实时给出加费或除外结论,人工核保比例降至5%以下。

2. 区块链理赔:医院、医保、保险公司节点上链,实现医疗数据自动同步,客户无需重复提交发票。

3. 场景化嵌入:在网约车、外卖、共享单车APP中植入1元微保单,按次计费,理赔金秒级到账。

(图片来源网络,侵删)

评论列表