一、全球视角:2024年互联网经济到底有多大?

根据Statista最新报告,2024年全球互联网经济规模已突破12.5万亿美元,占全球GDP的15.7%。这一数字在2020年仅为9.2万亿美元,四年复合增长率高达8.1%。

(图片来源网络,侵删)

区域分布亮点

- 北美:4.8万亿美元,占全球38.4%,仍以广告、云计算为核心

- 亚太:4.2万亿美元,占全球33.6%,电商与短视频贡献最大增量

- 欧洲:2.1万亿美元,占全球16.8%,隐私合规催生SaaS新赛道

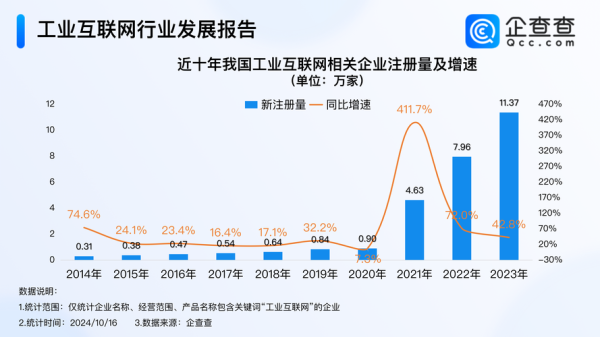

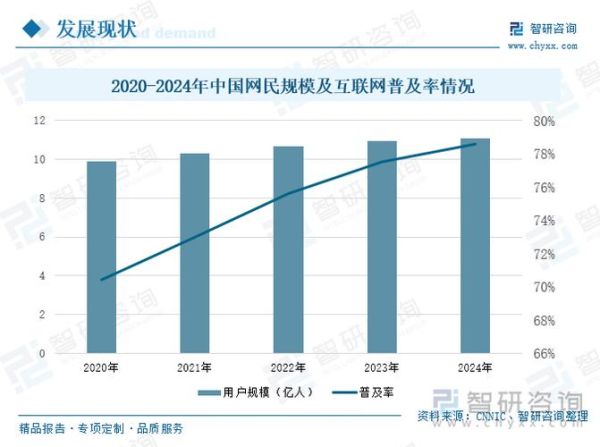

二、中国互联网市场:存量竞争下的结构性机会

工信部数据显示,2023年中国互联网业务收入达3.2万亿元人民币,增速放缓至6.8%,但细分领域呈现“K型复苏”:

哪些赛道还在逆势增长?

- 产业互联网:规模突破1.1万亿元,年增15.3%,工业软件、供应链SaaS渗透率不足20%

- AI大模型应用:2024年市场规模预计达320亿元,B端付费意愿是C端的4.7倍

- 银发经济:50岁以上网民月活3.25亿,线上医疗、适老化电商增速超30%

三、未来五年增长引擎:三个关键问题拆解

问题1:流量红利消失后靠什么驱动?

答案在于“深度运营”。QuestMobile报告指出,2024年头部APP获客成本已涨至85元/人,但ARPU值提升空间仍大:

- 视频号电商复购率比传统直播高2.3倍

- 私域用户LTV是公域的6-8倍

问题2:哪些技术突破可能重构市场?

摩根士丹利列出“3+1”技术组合:

| 技术 | 2029年市场规模预测 | 核心应用场景 |

|---|---|---|

| 5G-A | 2800亿美元 | 工业远程控制、全息会议 |

| Web3.0 | 650亿美元 | 数字身份、创作者经济 |

| 量子加密 | 120亿美元 | 金融数据安全 |

| AI Agent | 470亿美元 | 企业流程自动化 |

问题3:政策变量如何影响规模测算?

以中国为例,三大政策方向将直接改写市场格局:

- 数据要素流通:2025年数据交易规模或达500亿元,带动云计算需求二次爆发

- 跨境数据试点:上海自贸区“国际数据港”已吸引47家跨国企业设立区域数据中心

- 反垄断常态化:头部平台并购审查通过率从2020年的92%降至2023年的31%,中小创新企业获3年窗口期

四、投资者视角:如何捕捉下一轮红利?

红杉资本最新备忘录提出“三阶漏斗”模型:

(图片来源网络,侵删)

阶段1:基础设施(2024-2026) - 重点:国产GPU、液冷数据中心 - 市场规模:年均增长45% 阶段2:平台迁移(2026-2028) - 重点:AI原生操作系统、分布式云 - 市场规模:年均增长60% 阶段3:应用爆发(2028-2030) - 重点:脑机接口社交、AI法律顾问 - 市场规模:年均增长120%

五、企业实操:从市场规模到落地策略

对中小企业而言,“错位竞争”比规模更重要。以东南亚电商为例:

- 避开Shopee主战场:越南二手3C市场年增速180%,但头部平台市占率不足15%

- 利用地缘套利:将中国成熟的社区团购模式复制到印尼,履约成本可降低40%

- 政策敏感型选品:泰国2025年将全面禁塑,可降解包装需求缺口达12万吨/年

六、尾声:一个反常识的判断

当所有人都在讨论“内卷”时,IDC最新预测显示:到2027年,全球仍有29亿人口首次接入互联网,其中非洲、南亚占73%。这些用户的首屏时长将决定下一代巨头的诞生地——而此刻,他们的需求尚未被任何现有产品满足。

(图片来源网络,侵删)

评论列表