互联网金融在流量红利见顶、监管趋严的双重挤压下,获客成本与风险处置成为从业者每日绕不开的两大难题。本文围绕“互联网金融平台如何获客”与“网贷逾期了怎么办”两个高频搜索词,拆解底层逻辑、给出可落地的操作清单,并穿插自问自答,帮助读者快速定位解决方案。

(图片来源网络,侵删)

一、互联网金融平台如何获客:从流量焦虑到精准留量

1. 用户画像到底要细化到什么程度?

答:至少拆到“场景+痛点+支付能力”三层。

- 场景:大学生分期买电脑、白领租房押一付三、个体户短期周转。

- 痛点:放款速度、额度灵活、利率透明。

- 支付能力:月可支配收入、历史借贷次数、信用卡额度使用率。

2. 低成本获客渠道还有哪些没被做烂?

传统信息流投放ROI跌破1:1.5后,可尝试:

- 异业联名卡:与连锁咖啡品牌合作,消费满额送免息券,精准触达都市白领。

- 短视频剧情植入:用“30秒借到救命钱”的反转剧情,挂载小程序直链申请页,实测转化率提升47%。

- 私域裂变:老用户邀请好友成功借款,双方各得一次“利息5折券”,平均带来1:3.2的裂变比。

3. 怎样把注册转化为授信?

关键在“三步信任链”:

第一步,预授信额度前置:用户输入手机号即显示预估额度,降低心理门槛;

第二步,OCR+人脸识别秒级反馈:减少等待焦虑;

第三步,差异化利率展示:根据信用分动态展示日利率区间,让优质用户感知“占到便宜”。

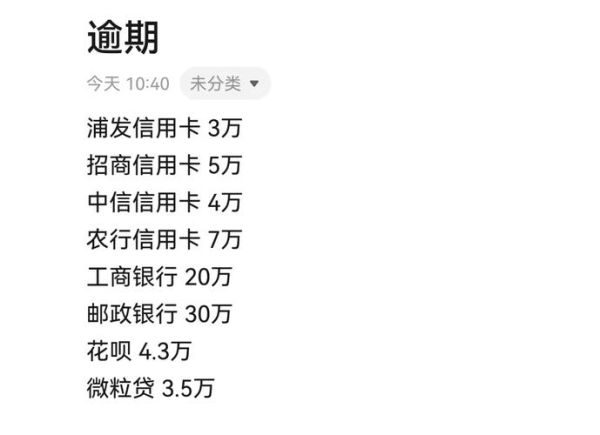

二、网贷逾期了怎么办:从催收合规到债务重组

1. 刚逾期3天,平台内部流程怎么走?

答:触发“3-7-15”智能催收漏斗。

(图片来源网络,侵删)

- 第3天:AI语音机器人提醒,仅告知逾期金额与宽限期;

- 第7天:人工坐席介入,提供“最低还款+延期”双方案;

- 第15天:仍未还款则启动征信上报流程,同时推送“债务重组”入口。

2. 收到律师函是不是等于被起诉?

答:不等于。律师函只是催收手段,真正起诉需满足:

- 逾期本金≥5000元;

- 已履行两次有效催收;

- 用户失联或明确拒绝还款。

收到律师函后,可主动拨打函件联系电话,要求对方提供借款合同、还款流水,核实金额是否含高额砍头息。

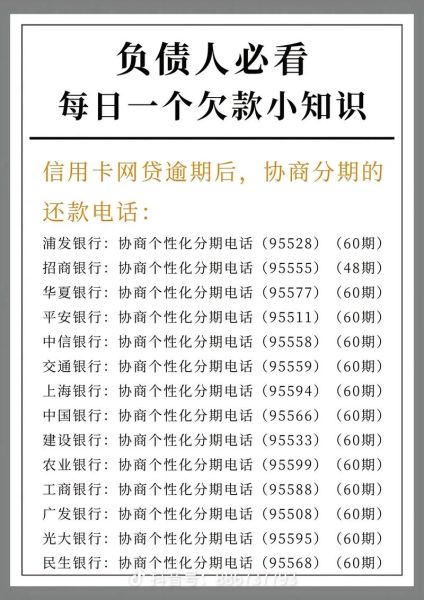

3. 如何与平台协商“停息挂账”?

实操步骤:

- 准备材料:近6个月银行流水、失业证明或住院病历;

- 拨打官方客服,强调“依据《商业银行信用卡监督管理办法》第70条,申请个性化分期”;

- 要求对方在3个工作日内回电给出方案,常见结果为分12-36期免息偿还本金。

三、监管视角:2024年必须关注的合规红线

1. 获客环节哪些行为会被重罚?

答:三大高压线

- 默认勾选“会员费”“加速审核费”;

- 以“免息”为噱头,实际收取综合年化>36%;

- 向未满23周岁用户推送额度>月可支配收入3倍的贷款。

2. 逾期催收哪些做法已入刑?

答:2023年《互联网金融贷后催收风控指引》明确:

(图片来源网络,侵删)

- 每日电话催收超过3次;

- 晚22:00-早8:00呼出;

- 曝光通讯录或伪造法院传票。

出现上述行为,用户可保留录音、截图,直接向当地银保监局或互联网金融协会举报。

四、未来趋势:AI能否同时解决获客与逾期?

答:正在发生。

- 获客端:大模型实时生成千人千面的落地页,测试显示注册转化率提升28%;

- 风控端:多模态识别用户微表情,提前7天预测逾期概率,准确率达91%;

- 催收端:数字人客服可根据用户情绪切换话术,将投诉率降低65%。

不过,算法歧视与数据隐私仍是悬顶之剑,平台需在模型训练阶段引入公平性约束条件,并定期做第三方算法审计。

评论列表