2017年全球互联网广告收入到底有多少?

根据IAB与普华永道联合发布的年度报告,**2017年全球互联网广告收入首次突破两千亿美元大关,达到2,042亿美元**,同比增长21.4%。其中,移动广告贡献了1,347亿美元,占比高达66%,成为绝对主力。 ---为什么2017年会出现如此迅猛的增长?

1. 智能手机全面普及,移动流量红利爆发

- **全球智能手机保有量突破30亿台**,4G网络覆盖范围扩大,用户在线时长从2016年的每日3.2小时跃升至4.1小时。 - 广告主预算随之迁移:2017年移动广告预算占比首次超过桌面端,达到66%,而2016年这一比例仅为51%。 ---2. 程序化购买技术成熟,效率与精准度双提升

- **程序化交易规模达到335亿美元**,占展示类广告总支出的78%,比2016年提升12个百分点。 - 实时竞价(RTB)与私有市场交易(PMP)并行,既保证了长尾流量的变现,又满足了品牌安全需求。 ---3. 视频与社交广告形态爆发

- **视频广告收入达273亿美元**,同比增长33%,其中信息流视频广告增长最快,增速超过50%。 - Facebook、YouTube、Instagram等平台推出6秒、15秒短视频广告格式,CTR(点击率)较传统横幅提升3-5倍。 ---中国市场在2017年扮演了什么角色?

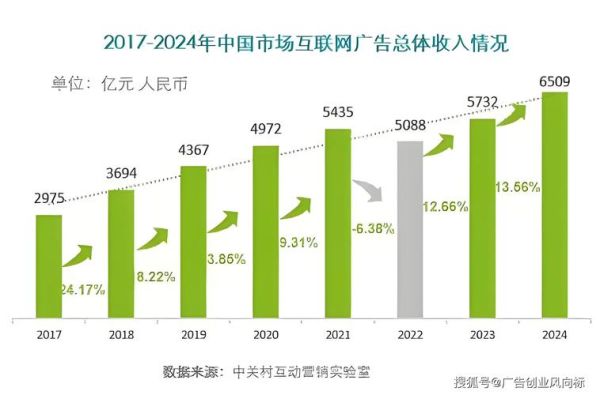

1. 收入规模:全球第二,增速第一

- 中国网络广告收入达**500亿美元**,占全球市场的24.5%,增速高达32%,远超全球平均的21.4%。 - **BAT三家合计份额超过60%**:百度(搜索+信息流)、阿里(电商+品牌展示)、腾讯(社交+视频)形成三足鼎立。 ---2. 独特驱动力:信息流与短视频

- 今日头条、腾讯新闻、一点资讯等平台的信息流广告收入**突破100亿元人民币**,占其总收入的80%以上。 - 抖音、快手等短视频应用崛起,**原生广告CPM(千次曝光成本)达到30-50元**,是图文广告的2-3倍。 ---2017年广告主预算分配有哪些新趋势?

1. 效果广告与品牌广告比例接近6:4

- **电商、游戏、金融三大行业**占据效果广告预算的55%,以CPC、CPA为主要结算方式。 - 快消、汽车、奢侈品则侧重品牌曝光,采用CPM、CPT(按时长计费)保障可见度。 ---2. 预算向头部平台集中,中长尾面临洗牌

- **Google与Facebook合计份额达57%**,中国市场BAT+字节跳动合计份额达70%。 - 中小媒体依赖广告联盟生存,但eCPM(有效千次曝光收益)从2016年的1.2美元降至0.9美元,**中小开发者变现压力陡增**。 ---2017年的技术革新如何影响收入结构?

1. AI驱动的动态创意优化(DCO)

- 通过机器学习实时组合文案、图片、落地页,**CTR平均提升20-30%**。 - 例如,阿里巴巴的“鲁班”系统可在1秒内生成8,000张Banner,大幅降低设计成本。 ---2. 区块链试点反欺诈

- **美国互动广告局(IAB)发布区块链试点报告**,验证分布式账本可记录每一次广告曝光,减少虚假流量。 - 尽管尚未大规模商用,但已为2018年的透明化运动埋下伏笔。 ---2017年的增长是否可持续?潜在风险在哪里?

1. 隐私监管趋严

- 欧盟GDPR于2018年5月生效,**2017年下半年广告主已开始调整数据收集策略**,部分精准定向预算转向上下文广告。 ---2. 广告拦截软件普及

- 全球广告拦截用户突破6亿,**桌面端拦截率高达25%**,迫使媒体减少侵入式广告,转向原生内容。 ---3. 流量成本上升

- Facebook 2017年Q4财报显示,**北美地区广告展示量增长仅1%,但CPM增长43%**,中小广告主获客成本飙升。 ---2017年的经验对2024年有何启示?

- **移动优先仍是铁律**:2024年移动广告占比已超80%,2017年的迁移路径值得复盘。 - **技术红利窗口期缩短**:AI、区块链等新技术从概念到规模化仅用2-3年,**早布局者才能享受溢价**。 - **内容即广告**:2017年信息流与短视频的爆发证明,**原生体验是抵抗拦截与监管的最佳方案**。

(图片来源网络,侵删)

评论列表