什么是互联网保险业?

互联网保险业,是指保险公司或第三方平台借助互联网、大数据、云计算、人工智能等技术,完成产品设计、定价、承保、理赔、客服等保险全流程的在线化、数字化、智能化。**它并非简单地把传统保险搬到网上,而是重构了价值链,让保险更透明、更便宜、更贴近用户真实需求。**

互联网保险业解决了哪些传统痛点?

1. 信息不对称被大幅削弱

过去,消费者只能听代理人一面之词,条款晦涩难懂。如今,**比价平台、智能条款拆解工具、用户点评系统**让保障范围、免责条款一目了然。

2. 渠道成本显著下降

传统模式下,代理人佣金、门店租金、纸质保单等层层加价,保费中约30%是渠道费用。互联网直卖省去中间环节,**同保障产品价格可下降20%–40%**。

3. 理赔体验从“马拉松”变“百米冲刺”

线上自助理赔、OCR识别医疗单据、区块链防篡改病历,**小额案件最快30分钟到账**。用户不再为了一张发票跑断腿。

---互联网保险业的社会价值有多大?

1. 提升全民风险保障密度

三四线城市及农村传统网点稀缺,互联网让保障触达“最后一公里”。**2023年数据显示,县域互联网保单增速是城市2.7倍**。

2. 助力普惠金融落地

9.9元保全年、1元起投的碎片化产品,让外卖骑手、网约车司机、宝妈群体也能获得百万保额。**保险不再是中产专属,而是“人人可负担的底线安全网”**。

3. 促进实体经济稳定器功能

小微企业营业中断险、跨境电商货运险、直播电商退货险,**通过数据精算将不可控风险转化为可预测成本**,让创业者敢闯敢试。

---互联网保险业如何重塑商业模式?

1. 从“卖保单”到“卖服务”

智能穿戴设备+健康险,用户每日步数可抵保费;车联网+车险,安全驾驶行为直接返现。**保险成为持续互动的健康管理、安全管理的解决方案**。

2. 动态定价让风险与价格实时匹配

传统车险一年一价,互联网ubi车险按天、按里程计费,**不开车不收费,低风险车主保费直降50%**。

3. 生态化嵌入场景

买机票时弹出的航意险、订酒店时附带的取消险、扫码骑车时默认的意外险,**保险像“水电煤”一样无缝嵌入生活场景**。

---消费者最担心什么?互联网保险如何回应?

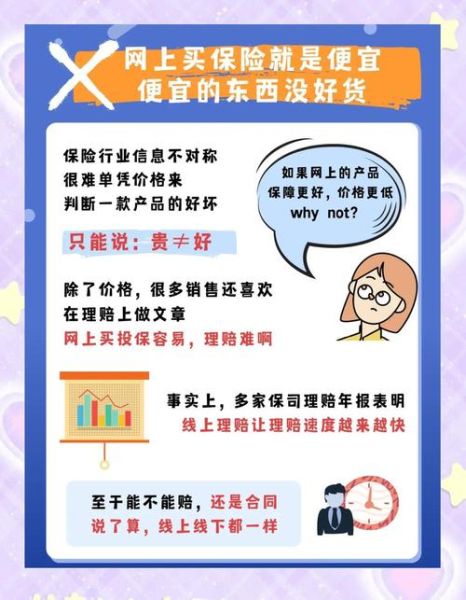

疑问:线上投保会不会理赔更难?

答案:不会。监管要求**互联网保险必须披露理赔流程、时效、所需材料**,且全程留痕。消费者可在线提交资料、实时查看进度,纠纷率反而低于线下。

疑问:健康告知太复杂,会不会一不小心就拒赔?

答案:智能问卷通过NLP语义识别,**将医学术语翻译成大白话,并自动关联体检报告、医保数据**,减少人为误填。部分平台推出“补充告知”功能,投保后发现遗漏可二次补充,避免一刀切拒赔。

---未来三年,互联网保险业将走向何方?

1. 监管沙盒与创新并行

银保监会已在北京、上海、深圳等地试点互联网保险创新监管沙盒,**允许在可控范围内测试自动驾驶责任险、数字货币保费支付等新产品**。

2. 数据要素流通将释放更大红利

医保数据、交管数据、气象数据在合规前提下向保险公司有序开放,**疾病发生率模型、自然灾害预测模型将更精准,保费进一步下降**。

3. 从“人找保险”到“保险找人”

基于大数据画像,系统主动推送用户真正需要的保障。**例如新手爸妈自动收到儿童重疾险推荐,房贷用户收到减额定寿方案**,避免过度营销。

---个人如何抓住互联网保险红利?

- **先保障后理财**:优先配置百万医疗、重疾、定寿,再考虑年金险。

- **善用智能工具**:利用ai需求分析问卷,三分钟生成家庭保障缺口报告。

- **关注续保条件**:互联网医疗险多为一年期,选择“保证续保”条款避免停售风险。

- **定期保单体检**:每年生日月检查一次,收入、家庭结构变化后及时调整保额。

互联网保险业不仅是技术的胜利,更是**信任机制、成本效率、社会公平的系统性升级**。当保险变得像网购一样简单、像水电一样普及时,每个人抵御风险的能力将被重新定义。

评论列表