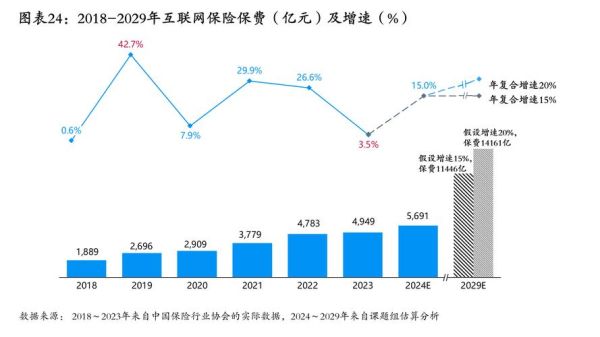

互联网保险行业前景怎么样?先看宏观数据

中国保险行业协会最新报告显示,2023年互联网保险保费收入突破5800亿元,同比增长18.7%,远高于传统渠道6.2%的增速。艾瑞咨询预测,到2026年市场规模将逼近1.2万亿元,年复合增长率保持在20%以上。

2024年还能入局吗?政策窗口期与监管红利

政策层面释放哪些信号?

- 《互联网保险业务监管办法》修订版预计2024年Q3落地,**明确“可回溯销售”技术规范**,降低合规成本

- 银保监会在2024年工作会议中首次提出**“鼓励保险科技输出”**,允许持牌机构向中小险企输出风控系统

资本为何持续加码?

2023年互联网保险赛道融资总额达97亿元,其中健康险科技占比42%,车险UBI(按里程付费)占比31%。红杉、IDG等机构在Pre-IPO轮次密集布局,**平均估值倍数达12.8倍EBITDA**。

用户需求正在发生什么变化?

90后投保决策链重构

蚂蚁保调研显示,**25-35岁用户占比已达54%**,其决策路径呈现“三不特征”:

- 不依赖代理人:73%用户通过小红书/抖音测评完成产品对比

- 不接受复杂条款:偏好“一页纸看懂”的极简保单

- 不局限单一保障:67%购买“百万医疗+定期寿险”组合

下沉市场的爆发临界点

三线及以下城市互联网保险渗透率从2021年的8.9%跃升至2023年的21.3%,**拼多多“医药险”单日销量峰值突破80万单**,验证了下沉市场支付能力。

2024年入局的三大切口

切口一:带病体保险的技术红利

平安健康2023年推出的“糖易保”通过动态血糖监测数据定价,使糖尿病患者承保率提升300%。**甲状腺结节/乳腺结节等次标体人群**将成为2024年差异化竞争焦点。

切口二:场景险的碎片化创新

| 场景 | 代表产品 | 件均保费 | 理赔率 |

|---|---|---|---|

| 露营经济 | “山野保”意外险 | 9.9元/天 | 0.7% |

| 宠物医疗 | “宠医保”分级赔付 | 399元/年 | 34% |

| 灵活用工 | “即时保”按小时计费 | 0.3元/小时 | 1.2% |

切口三:AIGC重塑运营效率

众安保险接入ChatGPT后,智能客服解决率提升至92%,健康告知误判率下降40%。**2024年AIGC将渗透至智能核保、动态定价、理赔反欺诈全链条**。

中小玩家如何避开巨头碾压?

垂直领域深耕策略

镁信健康专注“特药险”细分领域,通过打通药企-PBM-保险公司数据闭环,2023年保费规模达47亿元,**单一险种市占率超60%**。

渠道反切路径

- 从充电桩运营商切入新能源车险,获取车主实时用车数据

- 与月子中心合作定制孕产险,锁定高净值母婴人群

- 通过电竞酒店场景销售“熬夜险”,精准触达Z世代

潜在风险与对冲方案

利差损风险

2023年寿险公司平均投资收益率3.3%,低于4.025%预定利率产品存量规模。**对冲方案**:开发浮动收益型年金险,将30%保费配置REITs等另类资产。

数据合规雷区

《个人信息保护法》实施后,某头部平台因“过度收集运动步数”被罚320万元。**合规建议**:采用联邦学习技术实现“数据可用不可见”,2024年预计可降低85%的合规审计成本。

终局推演:2027年的竞争格局

波士顿咨询预测,到2027年将形成“3+5+N”结构:

- 3家生态级平台:蚂蚁保、腾讯微保、平安好车主(各占据超2000亿保费规模)

- 5家垂直冠军:专注带病体、宠物、蓝领等细分赛道,单险种保费破百亿

- N家技术供应商:向中小险企输出智能核保、动态风控等SaaS服务

对于2024年入局者,**最后窗口期在于找到巨头尚未覆盖的“数据洼地”**,例如建筑工人意外险、老年人骨折险等年保费规模50-100亿元的“小而美”赛道。

评论列表