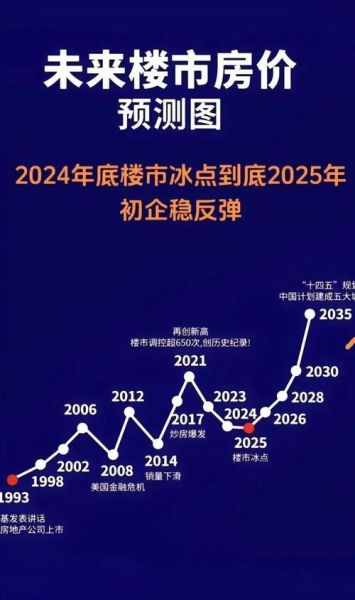

2024年房价会跌吗?大概率不会全面下跌,但结构性回调与区域分化并存。买房最佳时机怎么判断?盯紧政策、利率、库存、租售比四大信号,结合个人现金流周期。

一、2024年房价走势的核心变量

1. 政策端:松绑与托底并存

- 一线城市“认房不认贷”落地后,**改善型需求释放**带动核心区价格企稳。

- 二线城市限购边缘区域**继续放松**,但远郊库存过高,**阴跌难止**。

- 三四线城市棚改货币化退潮,**人口净流出城市仍有下行压力**。

2. 金融端:利率底部已现

2023年12月五年期LPR下调至4.0%,**2024年进一步下调空间有限**。银行放款速度加快,**首套利率跌破4%的城市增至35个**,但二套利率仍保持加点,**抑制投资性需求**。

3. 供需端:库存分化

全国百城新建商品住宅库存去化周期**平均14.2个月**,其中:

- 长三角核心区:**8.1个月**(供不应求)

- 珠三角核心区:**9.3个月**(供需平衡)

- 东北部分城市:**28个月**(严重过剩)

二、买房最佳时机的四大信号

信号1:政策底出现后的3-6个月

历史数据显示,**2014年930新政、2022年1111新政后,房价均在3-6个月触底反弹**。当前政策底已现(2023年8月),**2024年Q2或迎窗口期**。

信号2:租售比回到合理区间

租售比=年租金/房价,**国际合理区间为1:200-1:300**。目前:

- 北京核心区:**1:650**(泡沫明显)

- 成都主城区:**1:280**(接近合理)

- 长沙:**1:220**(具备投资价值)

信号3:二手房成交量连续3个月回升

二手房是市场的“温度计”。**当单月成交量超过过去12个月均值20%时,价格即将反转**。2024年1-3月,深圳、杭州已出现该信号。

信号4:开发商现金流危机缓解

观察TOP房企**境内债发行利率**,若从15%降至8%以下,说明融资环境改善,**新房降价促销将减少**。

三、不同人群的决策模型

刚需:现金流>时机

问:首付不够要不要等?

答:**若月供≤家庭月收入40%,且工作稳定,可立即上车**。政策底阶段,**首套利率优惠最大**,错过可能多付20万利息。

改善:卖一买一的节奏

问:先卖后买还是先买后卖?

答:**核心区先买后卖**(防止踏空),**郊区先卖后买**(防止砸手里)。利用“带押过户”缩短交易周期。

投资:租售比+人口流入

问:公寓能不能买?

答:**商住公寓避开**,住宅看**人口净流入城市的主城区地铁盘**。例如合肥滨湖新区、西安高新区,**租售比1:250且年人口增长>2%**。

四、2024年避坑指南

1. 远郊文旅盘

案例:昆明某温泉小镇2021年售价1.2万/㎡,2024年二手挂牌0.7万/㎡仍无人接盘。**空置率超60%**。

2. 学区房政策风险

北京“多校划片”推行后,**德胜区学区房价格两年跌幅18%**。未来**教师轮岗制**可能扩大试点。

3. 高溢价新区

某国家级新区规划GDP万亿,实际落地产业不足30%,**土地财政依赖度120%**,房价透支未来5年增长。

五、实操工具包

1. 查数据

- 国家统计局:70城房价指数(每月15日更新)

- 贝壳研究院:重点城市库存去化周期周报

- 央行季度报告:个人住房贷款加权平均利率

2. 算杠杆

使用公式:最大可承受房价=(家庭年收入×6)+存款-2年应急资金。例如家庭年收入50万,存款80万,则最大可承受房价=50×6+80-100=380万。

3. 谈价技巧

二手房:**挂牌价砍价空间10%-15%**,新房:**年底冲量时额外折扣3%-5%**。掌握竞品信息后,**用同户型低价房源压价**。

评论列表