一、2024年互联网理财市场发生了什么变化?

过去两年,银行理财子公司、持牌消费金融公司、互联网巨头三方混战,“保本高收益”彻底退出舞台。监管新规把“预期收益”改成“业绩比较基准”,同时要求所有产品必须标明R1-R5风险等级。结果,用户最直观的感受是:

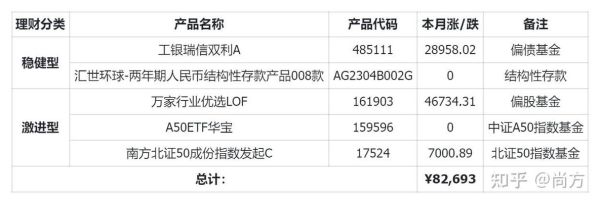

(图片来源网络,侵删)

- 支付宝、理财通首页的年化4%以上产品数量锐减;

- 短期灵活理财七日年化跌破2%;

- 银行APP里现金管理类T+0限额降至1万元。

二、互联网理财产品哪个好?先分清三大赛道

1. 货币基金:零钱罐还能放吗?

自问:余额宝、零钱通是不是没用了?

自答:对日常开销依旧方便,但收益中枢已降到1.5%-2%,跑不赢通胀,只能当支付备用金。

2. 银行理财:R2级真能稳?

自问:R2风险低,是不是不会亏?

自答:2022年11月债市波动,多家股份行R2产品单日回撤0.3%-0.8%,打破“稳健信仰”。现在选R2要看久期、杠杆、非标占比,短久期+低杠杆+高流动性才是硬指标。

3. 券商收益凭证:保本新宠?

自问:券商收益凭证保本吗?

自答:只要发行券商不破产,本金保障写进合同,年化2.8%-3.5%,期限14天-1年,适合保守型资金。

三、2024年还能买吗?用“4321”资金配置模型

把可投资资产切成四块:

- 40%:短债+同业存单指数基金,年化2.5%-3.2%,T+1赎回到账;

- 30%:银行理财R2-R3,期限3-6个月,收益3.3%-4.0%;

- 20%:红利低波动ETF定投,股息率4%+价差收益,拉长到3年以上;

- 10%:黄金ETF或美元货基,对冲地缘风险。

四、避坑指南:互联网理财四大误区

误区1:只看“七日年化”

七日年化是过去7天收益的年化推演,不代表未来。正确姿势是看万份收益连续30天走势。

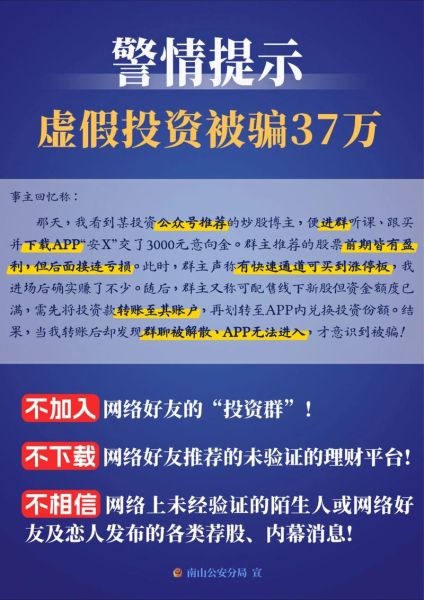

(图片来源网络,侵删)

误区2:把“稳健精选”当保本

平台标签只是营销话术,以产品说明书风险等级为准。

误区3:忽视申赎时间

银行理财T日15:00后申购算T+1,周五15:01申购,资金站岗三天。

误区4:盲目加杠杆买结构化

雪球、鲨鱼鳍等结构化产品,敲入线、票息条件复杂,小白慎碰。

五、实操:如何在一周内搭建2024理财组合?

Day1:打开中国理财网,筛选R2、期限90天以内、发行银行AAA评级,锁定3只备选;

Day2:在券商APP搜索“同业存单指数”,挑规模>50亿、费率<0.2%的基金;

Day3:设置红利ETF定投,每周四扣款,扣款金额=月结余×20%;

Day4:买入美元货基,对冲汇率波动;

Day5:用记账APP建立“理财账本”,每月复盘收益与最大回撤。

六、未来一年值得关注的三大信号

- 美联储降息节奏:若2024下半年开启降息,美债基金收益将上行;

- 国内CPI能否回到1.5%以上:通胀抬升将压缩货基与短债空间;

- 银行理财子权益仓位:若R3产品股票仓位突破20%,需警惕波动。

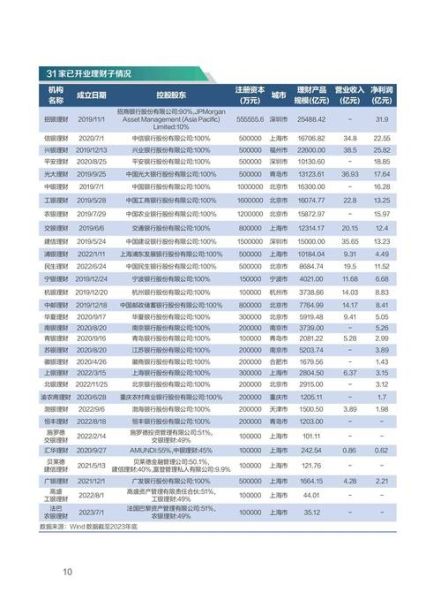

(图片来源网络,侵删)

评论列表