互联网支付新规对个人有什么影响?

最直接的变化是账户分级管理、交易限额动态调整、实名认证强化三大方面,日常扫码、转账、理财都会受到不同程度的约束。

(图片来源网络,侵删)

一、新规落地后,个人钱包会发生什么变化?

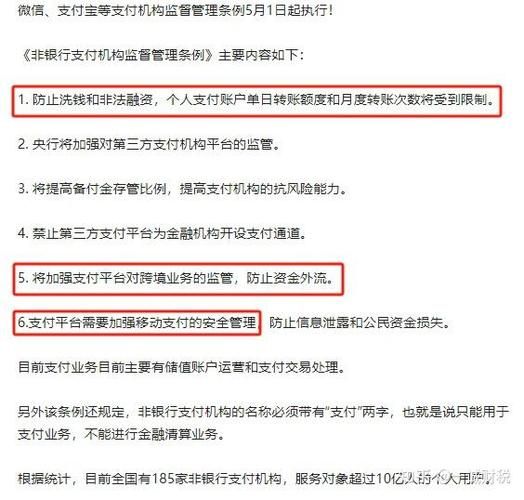

很多用户一觉醒来发现微信、支付宝弹窗提示“补充身份信息”,这正是央行《非银行支付机构条例》正式生效的信号。

- Ⅰ类账户:余额支付年累计1000元,只能用于小额消费,不能转账。

- Ⅱ类账户:年累计10万元,需绑定一张本人银行卡并验证人脸。

- Ⅲ类账户:年累计20万元,除人脸外还要验证信用卡或社保信息。

自问:如果我只用来坐公交,有必要升级Ⅲ类吗?

自答:没必要,Ⅰ类足够,但超过1000元后只能提现到银行卡再消费,流程变长。

二、交易限额会“因人而异”吗?

会。支付机构引入风险画像模型,系统根据以下维度动态调整:

- 设备指纹:常用手机与陌生设备额度不同。

- 交易场景:还信用卡、发红包、网购的权重不同。

- 信用记录:芝麻分、微信支付分高者临时提额更快。

举例:同一身份证下,A用户信用良好,单日扫码限额2万元;B用户曾有逾期,单日限额降至5000元。

---三、第三方支付牌照怎么申请?

想切入支付赛道,必须拿到央行颁发的《支付业务许可证》,俗称第三方支付牌照。

(图片来源网络,侵删)

1. 牌照类型与适用场景

| 牌照类型 | 业务范围 | 典型案例 |

|---|---|---|

| 网络支付 | 线上收单、快捷支付 | 支付宝、财付通 |

| 预付卡发行与受理 | 礼品卡、会员卡 | 资和信、商通卡 |

| 银行卡收单 | POS机、扫码枪 | 拉卡拉、银联商务 |

2. 硬性门槛清单

- 注册资本:全国牌照实缴1亿元以上,省级牌照3000万元。

- 主要出资人:连续盈利2年以上,净资产不低于总资产30%。

- 反洗钱系统:需通过央行指定实验室检测,报告有效期一年。

- 高管资质:风控负责人需有5年以上银行或支付从业经验,且无不良记录。

3. 审批流程时间轴

从材料递交到拿牌平均耗时12-18个月:

- 地方人行初审(3个月)

- 央行金融消费权益保护局复审(6个月)

- 反洗钱局、科技司、支付结算司多部门联合核查(3-6个月)

- 官网公示(30天)

- 正式发证

四、常见失败原因与避坑指南

过去五年,央行共拒绝或撤回47张牌照申请,踩坑集中在以下三点:

- 股权代持:穿透后实际控制人超50%外资,直接否决。

- 系统外包:核心交易、风控模块外包给第三方,安全评级不合格。

- 资金池模式:预付卡资金未全额存管,触碰“二清”红线。

避坑做法:提前一年聘请持牌会计师事务所做合规尽调,用联合存管+备付金全额集中存管双保险。

---五、个人与企业的应对策略

个人用户

- 尽快完成人脸+银行卡+手机号三要素验证,避免支付中断。

- 分散资金:大额理财回归银行APP,支付工具仅留日常零花。

- 关注“支付标记化”提示:用Token替代真实卡号,降低盗刷风险。

创业公司

- 若无法达到1亿元实缴,可收购地方预付卡牌照曲线入局,价格约3000-5000万元。

- 与持牌机构通道合作:通过“聚合支付”模式分润,无需单独申牌。

- 提前布局跨境外汇支付试点,海南、粤港澳大湾区政策窗口期仅剩两年。

六、未来三年政策走向预测

央行在《金融科技发展规划》中已释放信号:

- 个人码商用受限:2025年起,个人收款码不得用于经营场景,需升级商户码。

- 数字人民币钱包分级:与现有支付账户打通,软钱包限额同步。

- 反垄断穿透式监管:市场份额超50%的机构或面临拆分。

自问:数字人民币会取代支付宝吗?

自答:不会,但所有第三方支付必须支持数字人民币互联互通,相当于多了一条“央行直连”通道,费率更低。

(图片来源网络,侵删)

评论列表