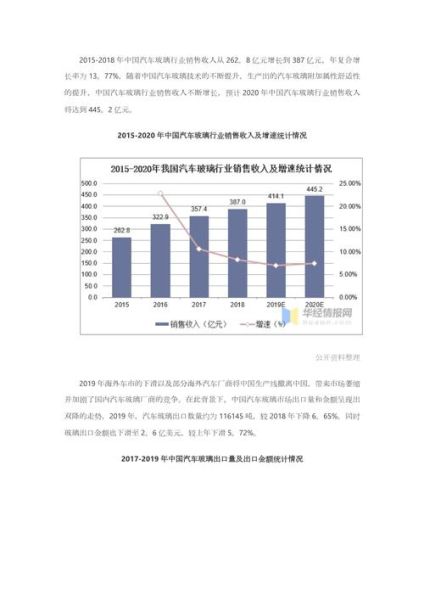

一、2016年中国玻璃行业整体运行概况

2016年,中国玻璃行业在“去产能、去库存、去杠杆”的大背景下,经历了从价格谷底到盈利修复的V型反转。全年平板玻璃产量约7.9亿重量箱,同比下降2.5%,但均价却从年初的52元/重量箱一路攀升至年末的78元/重量箱,涨幅高达50%。

1.1 供需关系为何突然逆转?

一方面,2015年底至2016年初,河北沙河地区集中冷修16条生产线,直接削减日熔量1.1万吨;另一方面,房地产新开工面积在2016Q2开始回暖,带动玻璃需求环比增长8.7%。供需剪刀差迅速拉大,成为价格反弹的核心推手。

二、区域竞争格局:沙河与华南的此消彼长

长期以来,河北沙河凭借低成本燃料(煤炭)+集群化物流占据全国25%产能。然而2016年环保督查升级,沙河地区48%生产线被要求限产或改用天然气,吨成本骤增120-150元。

2.1 华南地区为何能逆势扩张?

- 燃料结构优势:广东、福建企业80%使用进口LNG,不受煤改气冲击;

- 出口通道便利:2016年华南玻璃出口量同比增长34%,主要流向东南亚与中东;

- 深加工配套成熟:深圳、东莞拥有全国最密集的LOW-E镀膜、钢化玻璃集群。

三、技术升级:从传统浮法到超薄电子玻璃

2016年,中国首条0.2mmTFT-LCD玻璃基板生产线在蚌埠点火,标志着高端玻璃国产化迈出关键一步。此前该领域被美国康宁、日本旭硝子垄断,进口价高达200元/㎡,国产线量产后价格直接腰斩。

3.1 技术突破背后的资本逻辑?

以中国建材为例,其通过“科研院所+产业基金”模式,将中建材蚌埠玻璃设计院的技术专利作价入股,撬动社会资本30亿元,仅用18个月完成从实验室到量产线的转化。

四、环保风暴:玻璃企业的生死大考

2016年《重点行业挥发性有机物削减行动计划》将玻璃行业纳入重点监控,要求2020年前SO₂排放浓度≤100mg/m³。当时全国60%以上生产线无法达标。

4.1 中小玻璃厂如何绝地求生?

山东巨野某企业通过“环保设备租赁+产能置换”模式,以每年280万元的租金引入第三方脱硫装置,同时将原有300吨/日产能指标转让给外地新建线,换取2000万元现金,实现“轻装上阵”。

五、下游需求:房地产与汽车的双轮驱动

2016年房地产竣工面积同比增长6.1%,带动建筑玻璃需求占比维持在75%的高位;而汽车玻璃受益于SUV产量暴增28%,福耀玻璃当年净利润增长26.7%。

5.1 未来需求增量来自哪里?

- 光伏玻璃:2016年全球光伏装机量达71GW,中国占比45%,双玻组件渗透率从5%提升至12%;

- 冷链玻璃:生鲜电商爆发推动商用冷柜需求,2016年Low-E中空玻璃在冷链领域应用增长40%;

- 智能家居:调光玻璃、发电玻璃等新品类进入高端住宅市场,单价是传统玻璃的8-10倍。

六、出口困局:反倾销阴影下的突围路径

2016年澳大利亚对华浮法玻璃反倾销终裁,税率高达16.2%-42.1%,直接导致当年出口澳大利亚总量下滑63%。同年,印度、南非也发起类似调查。

6.1 如何规避贸易壁垒?

信义玻璃选择在马来西亚建窑炉,利用东盟原产地证书规避关税,2016年其马来西亚基地出口美国销量增长210%。这种“产能出海+转口贸易”模式被业内广泛复制。

七、资本并购:行业集中度加速提升

2016年玻璃行业发生12起重大并购,涉及金额85亿元。其中旗滨集团以12.9亿元收购浙江玻璃5条生产线,将华东市场份额从8%提升至19%。

7.1 并购整合的底层逻辑?

通过收购区位互补的产能(如旗滨收购华东线弥补华南到长三角的运输短板),企业可降低物流成本15%-20%;同时利用集中采购纯碱、石英砂等原料,吨玻璃制造成本再降30-50元。

八、未来五年:玻璃行业的三大确定性机会

基于2016年拐点后的产业演进,以下方向值得重点关注:

- 电子玻璃国产替代:随着京东方、华星光电等面板厂扩产,预计2021年国产TFT-LCD玻璃基板需求将达1.8亿㎡,年复合增速25%;

- 药用玻璃升级:一致性评价推动中硼硅玻璃替代低硼硅,2020年市场规模有望突破100亿元;

- 碳交易红利:玻璃行业纳入全国碳市场后,拥有天然气窑炉+余热发电技术的企业可出售多余碳配额,吨玻璃额外收益50-80元。

评论列表