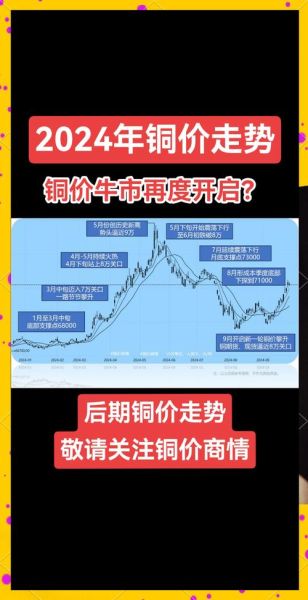

铜贸易行业前景如何?全球绿色转型与基建扩张正把铜推向“新石油”的位置,未来十年需求复合增速有望保持在3%—4%,供应缺口或持续扩大。

一、铜贸易为何突然成为焦点?

过去两年,铜精矿现货加工费(TC)从每吨80美元跌至20美元以下,冶炼厂利润被压缩,贸易商却凭借长单与金融工具逆势扩张。

三大推手:

- 新能源装机:每GW光伏用铜约5500吨,每GW海风用铜约1.5万吨;

- 电网升级:中国“十四五”投资2.4万亿元,美国《通胀削减法案》拨款650亿美元;

- 库存周期:LME+SHFE显性库存不足20万吨,仅为全球一周消费量。

二、铜价波动受哪些因素影响?

1. 宏观流动性

铜与美元指数负相关度高达-0.78,美联储加息节奏直接决定基金净多头持仓。

自问自答:为什么2023年铜价在衰退预期中仍守住8000美元?

答:中国社融脉冲反弹+新能源订单前置,对冲了欧美PMI下滑。

2. 矿山供应干扰

智利、秘鲁合计占全球铜矿供应40%,但2023年智利干旱、秘鲁社区堵路导致减量60万吨。

关键数据:全球铜矿品位过去十年从0.7%降至0.5%,每下降0.1%意味着成本抬升约300美元/吨。

3. 废铜替代弹性

当精废价差超过1500元/吨,废铜杆开工率可从30%跃升至70%,单月可释放15万吨供应。

政策变量:中国“反向开票”试点若全国推广,废铜票点成本将下降2%,刺激短期供应。

三、贸易商如何对冲价格风险?

工具箱:

- LME三月铜+沪铜跨市套利:捕捉进口盈亏窗口;

- 期权领口策略:买入看跌+卖出看涨,锁定下行风险同时让渡部分上行收益;

- 长单TC/RC+硫酸价格联动:将冶炼利润风险转嫁给矿山。

四、2024—2026年供需平衡表拆解

| 年度 | 全球需求增速 | 矿山供应增量 | 供需缺口 | 均价预估 |

|---|---|---|---|---|

| 2024 | 3.2% | +2.8% | -45万吨 | 8800美元 |

| 2025 | 3.5% | +1.9% | -70万吨 | 9500美元 |

| 2026 | 3.8% | +2.2% | -55万吨 | 9200美元 |

亮点:2025年缺口最大,主要因巴拿马Cobre铜矿可能停产、印尼Grasberg地下爬坡不及预期。

五、区域贸易流向正在重塑

传统路线:南美→中国→欧美成品

新路线:

- 非洲刚果(金)铜钴矿→中东冶炼→欧洲电池厂;

- 俄罗斯铜→印度转口→东南亚线缆厂,规避欧美制裁。

六、中小企业如何切入铜贸易?

轻资产模式:

- 与国企签订背靠背长单,赚取稳定升贴水;

- 利用保税区“境内关外”优势,做转口融资,利差约1.5%—2%;

- 参与上期所铜期货做市,获取交易所返佣。

七、政策与ESG带来的变量

碳关税:欧盟CBAM过渡期2024年10月启动,每吨阴极铜或增加成本80—120欧元。

水资源:智利拟征收超额用水费,将使C1现金成本抬升5%—7%。

自问自答:中国再生铜进口政策会放松吗?

答:2024年已取消批文制,改为再生铜原料标准认定,符合标准的低品位紫杂铜可自由进口。

八、未来三年最值得关注的三大信号

- 硫酸价格跌破200元/吨:将触发中国冶炼厂联合减产,铜价易涨难跌。

- 美联储降息+中国房地产竣工面积转正:双重共振下,铜价或挑战1.1万美元。

- 印尼禁止铜精矿出口:类似镍矿故事重演,全球贸易流被迫重构。

评论列表