2024年咨询行业整体规模与增速

全球管理咨询市场预计在2024年达到1.15万亿美元,同比增长7.8%。其中,亚太地区贡献34%的增量,中国本土咨询收入首次突破1800亿元人民币。驱动因素包括:企业数字化转型预算增加、ESG合规需求爆发、以及国企改革带来的组织重构项目。

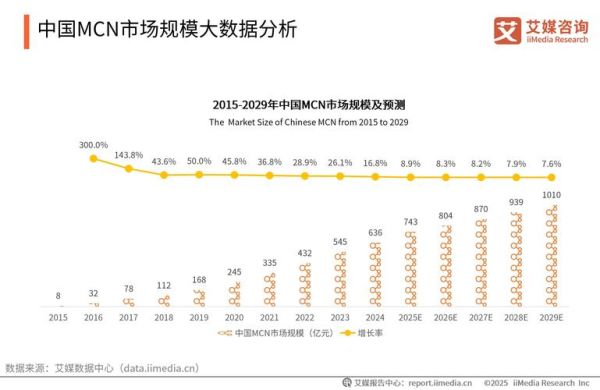

(图片来源网络,侵删)

哪些细分赛道正在爆发?

1. 数字化落地咨询

企业不再满足于“PPT战略”,而是需要可落地的数字化路线图。典型需求:

- 制造业:从MES到工业互联网的端到端实施

- 零售业:私域流量与CDP(客户数据平台)搭建

- 金融业:核心系统分布式改造与数据治理

2. ESG与双碳战略咨询

2024年A股强制披露ESG报告的公司数量将扩大到450家,带来60亿元新增咨询订单。头部机构已推出“碳足迹+供应链追溯”一体化解决方案,单项目均价超800万元。

3. 跨境合规与供应链重构

受地缘政治影响,企业急需东南亚产能布局+欧美出口合规打包服务。越南、墨西哥建厂咨询项目同比增长210%。

咨询公司竞争格局:谁在洗牌?

传统Big4的护城河还在吗?

德勤、普华永道仍占据高端财务咨询55%份额,但在技术实施领域被埃森哲、IBM iX挤压。2023年埃森哲收购20家细分领域技术公司,形成“咨询+交付”闭环。

本土咨询如何逆袭?

和君、正略钧策等通过“行业专家合伙人制”切入国企项目,人均单价虽仅为MBB的1/3,但项目周期长达3-5年,现金流更稳定。

(图片来源网络,侵删)

新兴玩家:SaaS+轻咨询

像帆软、神策这类数据SaaS厂商开始提供“工具+轻咨询”套餐,客单价30-50万元,快速蚕食中小企业的预算。

客户采购行为三大变化

- 从“品牌导向”到“案例导向”:客户要求提供同行业可验证的ROI数据,而非仅看公司名气。

- 从“长周期”到“敏捷迭代”:60%的项目采用“3个月试点+滚动续约”模式,降低试错成本。

- 从“单一采购”到“生态捆绑”:甲方倾向选择咨询公司+技术供应商+审计律所的联合体。

2024年咨询顾问能力模型升级

| 传统能力 | 新增必备技能 | 学习渠道 |

|---|---|---|

| 战略框架 | Python数据清洗 | Kaggle实战项目 |

| PPT故事线 | 低代码平台搭建 | 腾讯云微搭认证 |

| 高管访谈 | 碳排放核算(ISO 14064) | SGS培训课程 |

价格战是否不可避免?

MBB在中国区已出现“5折竞标”案例,但仅限于“数字化POC”这类试水项目。真正的高壁垒领域如央企十四五规划,报价仍坚挺在2000万/年以上。

未来三年最危险的咨询业务

- 传统市场调研:将被大数据舆情监测替代

- 标准化人力资源咨询:北森等HR SaaS正在自动化

- 纯IT规划:云厂商的Well-Architected框架免费输出

中小咨询公司生存策略

1. 绑定区域产业集群

例如专注长三角生物医药的CRO咨询,通过深度理解FDA申报流程形成壁垒。

2. 开发“咨询+投资”模式

某深圳精品投行对咨询客户收取1%股权替代部分咨询费,已捕获3家独角兽IPO红利。

3. 利用AI降本增效

使用ChatGPT+行业知识库生成初版方案,将初级顾问人效提升300%。

(图片来源网络,侵删)

评论列表