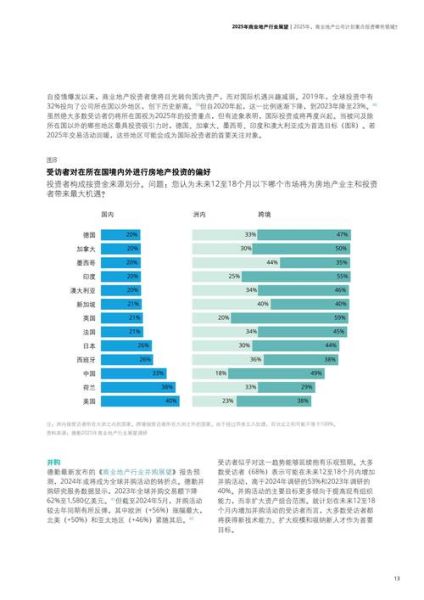

商业发展公司到底是什么?

商业发展公司(Business Development Company,简称BDC)是一种在美国注册的封闭式投资公司,专门向中小型企业提供债务或股权融资。它们受《1940年投资公司法》监管,必须将至少90%的应税收入分配给股东,因此派息率往往高于普通股票。

(图片来源网络,侵删)

行业现状:规模、收益与风险画像

1. 资产规模与分布

- 截至2023年底,**公开上市的BDC总市值约580亿美元**,其中前十大公司占据近60%份额。

- 资产端以**优先担保贷款**为主,占比约70%,剩余部分为次级债、股权或认股权证。

2. 收益特征

- 过去十年,**BDC平均股息收益率保持在8%–11%区间**,显著高于高收益债指数。

- 派息可持续性取决于**投资组合的现金覆盖率**,头部公司覆盖率普遍在1.2倍以上。

3. 主要风险点

- **信用风险**:底层借款人多属低评级中小企业,经济下行时违约率上升。

- **利率风险**:多数贷款为浮动利率,加息周期虽可提升收益,却也可能压缩借款人利润空间。

- **流动性风险**:部分BDC使用杠杆,若市场恐慌,融资成本可能飙升。

未来五年增长机会在哪?

1. 私募信贷市场的持续扩张

银行监管趋严,传统信贷收缩,**私募信贷需求预计年复合增长8%–10%**。BDC作为该市场的重要参与者,可直接受益。

2. 科技与医疗垂直细分

- **SaaS订阅模式**企业现金流稳定,成为BDC优先放贷对象。

- **医疗技术服务**受人口老龄化驱动,违约率低于传统制造业。

3. 二级市场估值修复

2022–2023年加息导致BDC板块市净率一度跌至0.7倍,**当前回升至0.9倍**,仍低于十年均值1.05倍,**存在估值修复空间**。

---如何筛选优质BDC?

核心指标

| 指标 | 优秀区间 | 警示区间 |

|---|---|---|

| 净投资收益率(NII Yield) | >9% | <7% |

| 债务/权益比 | 1.0–1.3倍 | >1.5倍 |

| 非应计贷款占比 | <2% | >5% |

自问自答:为什么高股息不等于好BDC?

高股息可能来自**本金返还**或**杠杆放大**,而非可持续的经营现金流。投资者应重点查看**NII是否覆盖股息**,若连续两季低于100%,则派息可能削减。

---监管风向与税务考量

1. SEC新规:费用披露更透明

2024年起,BDC需在招募说明书中**单列“管理层激励费”与“其他间接费用”**,帮助投资者精准计算总成本。

2. 税务优惠延续

BDC分红大部分按**普通所得税率**征税,但部分回报可能归类为**资本利得或返还资本**,持有超过一年的个人投资者可享受**长期资本利得税率**。

(图片来源网络,侵删)

投资组合构建示例

保守型:70%大型BDC + 30%国债ETF

- 代表标的:**ARCC**、**MAIN**

- 目标收益:7%–8%

- 最大回撤控制:不超过10%

进取型:50%中小型BDC + 20%科技贷款ETF + 30%现金等待机会

- 代表标的:**TSLX**、**GBDC**

- 目标收益:10%–12%

- 策略:在估值跌至0.8倍市净率时加仓

常见误区与避坑指南

误区1:只看股息率

某BDC股息率15%,但**非现金收入占比过高**,实际现金流仅覆盖股息的60%,最终被迫削减派息,股价单日下跌18%。

误区2:忽视杠杆成本

加息周期中,**浮动利率负债**占比高的BDC净息差反而缩小,因为融资成本上升速度高于资产端。

避坑清单

- 阅读10-K中“**投资组合公允价值分层**”,Level 3占比过高意味着估值不透明。

- 跟踪**投资组合集中度**,单一行业占比超过20%需警惕。

- 查看**管理层持股**,内部人持股比例低于1%可能缺乏利益绑定。

(图片来源网络,侵删)

评论列表