一、2024年全球民航客运量能否回到疫情前水平?

国际航协(IATA)最新预测显示,**2024年全球客运量将首次超越2019年**,增幅约3%。其中,**亚太地区贡献增量的48%**,中国国内航线恢复速度领先全球,客座率已稳定在82%以上。

二、中国民航复苏的三大核心驱动力

1. 政策松绑与航线加密

- 2023年11月起,**民航局取消国际航班“五个一”限制**,周航班量由不足500班增至4000班。

- 2024年夏航季,**中美直飞航班将增至每周100班**,为2019年的40%。

2. 低成本航空渗透率提升

春秋航空、九元航空等**低成本航司运力占比从2019年的12%升至2024年的19%**,推动二三线城市出行需求爆发。

3. 航空煤油价格回落

2024年Q1航空煤油均价同比下降18%,**燃油成本占运营成本比重从35%降至28%**,直接释放航司利润弹性。

三、民营航司与三大航的竞争格局变化

民营航司的“逆袭”路径

- **窄体机利用率**:春秋航空A320日均飞行小时达11.2,比三大航高15%。

- **辅营收入**:行李托运、选座等非航收入占比达22%,三大航不足8%。

三大航的护城河

国航、东航、南航仍掌控**80%的国际航线时刻资源**,且拥有**全服务品牌溢价**,在欧美长航线单座收益比民营航司高30%。

四、未来五年民航业的五大确定性机会

1. 国产大飞机C919规模化运营

2024年东航将接收第5架C919,**单机目录价比A320neo低10%**,未来五年订单已锁定1200架。

2. 航空物流“客改货”红利

顺丰航空、邮政航空等**全货机机队规模年增15%**,跨境电商货物占航空货邮吞吐量比重突破35%。

3. 支线航空补贴升级

财政部2024年新增**支线航空补贴预算30亿元**,覆盖航线从370条扩至500条,**ARJ21机型执飞占比超60%**。

4. 机场免税业务复苏

上海浦东机场2024年Q1免税销售额达45亿元,**恢复至2019年同期的85%**,高客单价精品策略见效。

5. 可持续航空燃料(SAF)商业化

中石化镇海炼化已投产**10万吨/年SAF生产线**,成本为传统航煤的2.3倍,**欧盟碳关税倒逼国内航司2025年起强制掺混2% SAF**。

五、投资者最关心的三个风险点

Q1:汇率波动对航司利润影响多大?

三大航美元负债占比超70%,**人民币每贬值1%将减少净利润8-12亿元**,2024年Q1汇兑损失已超20亿元。

Q2:高铁网络扩张会分流民航客流吗?

在800公里以内航线,**高铁对民航的分流率从2019年的15%升至2024年的28%**,但1500公里以上航线基本不受影响。

Q3:飞行员短缺如何解决?

中国民航飞行员年均缺口约2000人,**2024年起放宽外籍飞行员准入**,同时**商飞C919模拟机培训产能翻倍**。

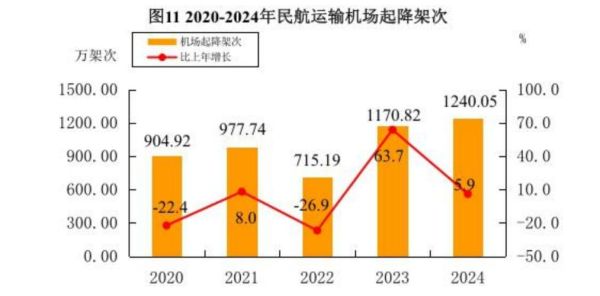

六、2024年民航业数据速览

| 指标 | 2023年 | 2024年预测 | 2019年对比 |

|---|---|---|---|

| 旅客运输量 | 6.2亿人次 | 7.1亿人次 | +4% |

| 正班客座率 | 77.9% | 82.5% | -1.2pp |

| 全行业盈利 | 32亿元 | 180亿元 | -65% |

七、普通人如何抓住民航复苏红利?

1. **关注低成本航空会员日**:春秋航空每月27日推出99元秒杀航线;

2. **利用航司“随心飞”升级版**:2024年产品覆盖国际航线,日韩航线均价降至800元;

3. **投资民航指数基金**:华夏航空ETF(159987)2024年以来涨幅达28%,重仓春秋航空、吉祥航空。

评论列表