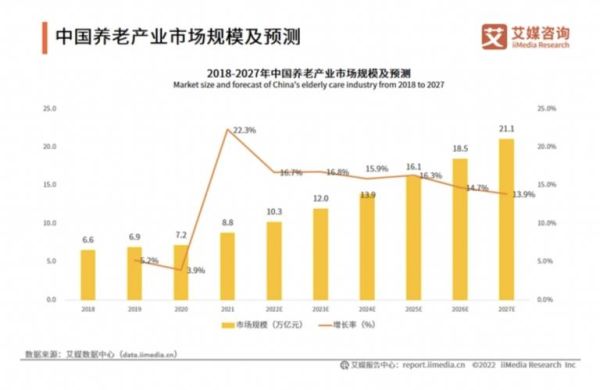

2017年,中国60岁以上人口突破2.3亿,占总人口比重首次超过16.7%。当“银发潮”真正来临时,养老行业到底发生了哪些变化?哪些细分赛道值得押注?本文用一线调研数据与真实案例,拆解当年的关键动向。

2017年养老行业整体画像:需求井喷与供给错配

当年,全国养老机构床位数达到730万张,但**平均入住率仅52%**,呈现出“床位空置与服务稀缺并存”的怪象。核心矛盾不是总量不足,而是**有效供给缺失**。

- **需求端**:失能半失能老人突破4000万,其中愿意入住机构的不足18%,多数人仍渴望“原居安老”。

- **供给端**:公办机构“一床难求”,民营养老院却因地段偏远、配套单一而无人问津。

政策红利:从“补砖头”到“补人头”

2017年3月,民政部等六部委联合发文,将运营补贴与**实际入住人数**直接挂钩,彻底扭转了“盖房子就能拿钱”的旧逻辑。

自问自答:补贴方式改变后,谁最先受益?

**轻资产运营商**。他们不再重金拿地,而是托管闲置物业,通过提升入住率获取补贴,单床投入成本直降40%。

三大细分赛道爆发

1. 社区嵌入式小微机构

把养老院“压缩”到社区里,单店规模30—80张床,辐射半径3公里。上海“长者照护之家”试点一年即实现**85%入住率**,秘诀在于:

- 嵌入成熟社区,子女探视时间缩短至15分钟;

- 与社区卫生中心签约,医保可直接结算康复护理费用。

2. 智慧养老硬件

2017年天猫双11数据显示,**跌倒报警器、智能床垫、远程心电仪**销量同比增长220%。但硬件只是入口,真正的盈利点在数据:

- 通过连续监测生成健康档案,向保险公司反向定制老年重疾险;

- 与药企合作,针对慢病老人推出“药品+监测”打包服务。

3. 旅居养老

东北老人飞海南、四川老人住云南,当年市场规模突破300亿元。盈利不靠床位费,而是**整合异地医保结算、景区年卡、交通接驳**形成闭环。

资本流向:地产系、保险系、国企系“三国杀”

2017年养老行业融资事件共47起,金额超120亿元,呈现明显派系特征:

- 地产系:万科随园、远洋椿萱茂,重资产持有物业,以“卖房反哺养老”平衡现金流;

- 保险系:泰康之家、太平梧桐,用“保单+入住资格”锁定高净值客户,入住门槛动辄200万保费;

- 国企系:中石化、首钢利用旧厂房改造,拿地价低至市场价的1/5,主打普惠型床位。

盈利真相:不靠床位费,靠“周边”

北京一家200张床的中端机构披露的成本结构显示:

- 床位费仅占收入43%;

- 护理费占28%;

- 老年餐饮、康复课程、代配药等增值服务贡献29%,**毛利率高达55%**。

自问自答:为什么增值服务能赚钱?

老人对价格敏感度低,但对“省事”极度敏感。一键呼叫护士上门抽血,比子女请假陪诊更省心,溢价空间自然打开。

风险暗礁:人才荒与医保控费

当年持证养老护理员仅30万人,缺口高达1000万。北京某机构开出**包吃住税后6000元**仍招不满人,人员流失率超40%。

另一面,人社部推进按病种付费,康复护理日均报销额从180元降至120元,直接压缩机构利润空间。

给2018年入场者的三点建议

- 轻资产托管:优先与政府合作,改造闲置学校、厂房,免租期可谈3—5年;

- 锁定支付方:与地方医保局谈判“长护险”定点资格,提前绑定客源;

- 跨界挖人:从星级酒店挖客房经理,培训3个月即可胜任养老机构楼层长,成本比招应届生低20%。

2017年的养老行业像一面镜子,既照见了“未富先老”的焦虑,也映出了“服务升级”的商机。看懂政策风向、踩准需求痛点、算清盈利模型,才能在银发赛道里活得久、赚到钱。

评论列表