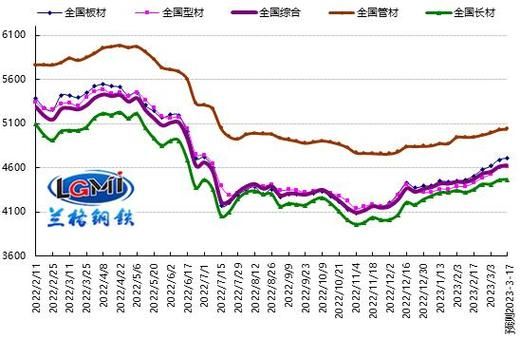

2024年钢材价格走势预测:全年均价或围绕3800-4200元/吨区间波动,重心较2023年下移约3%-5%。

钢铁行业发展前景如何:需求端进入平台期,绿色低碳与兼并重组将成为未来五年最确定的投资主线。

一、2024年钢材价格的核心驱动因素拆解

1.1 原料端:铁矿与焦炭谁更“拖后腿”?

自问:铁矿还能再跌吗?

自答:若62%澳粉跌破85美元/吨,国内高成本矿山将率先减产,形成底部支撑;但海外四大矿山新增产能6000万吨将于二季度集中释放,压制反弹高度。

焦炭则受焦煤长协价下调与钢厂低库存策略双重挤压,全年价格区间预计2000-2300元/吨,波动幅度小于铁矿。

1.2 需求端:房地产与基建的“跷跷板”效应

- 房地产新开工面积预计再降8%-10%,但保交楼带来竣工端用钢小幅回补,全年地产用钢量或下滑1500万吨。

- 基建投资增速维持6%-7%,其中城市管网改造、高铁、核电三大领域用钢增量可对冲地产减量。

二、钢铁行业发展前景的三大确定性赛道

2.1 绿色低碳:氢冶金商业化元年

自问:氢冶金何时能盈利?

自答:当绿氢成本降至15元/kg以下,且碳价高于200元/吨时,氢冶金DRI工艺即可与长流程成本持平。目前宝武、河钢示范项目的氢气成本已降至18-20元/kg,预计2026年可实现经济性突破。

2.2 兼并重组:CR10剑指60%

政策端:《钢铁行业高质量发展指导意见》明确要求2025年前前十家钢企集中度达到60%,当前仅为42%。

实操路径:区域龙头+上市平台模式最具效率,例如湖南钢铁整合省内电炉产能、鞍本重组后择机注入凌钢。

2.3 高端特钢:进口替代空间超800万吨

| 细分品种 | 进口依存度 | 国产突破企业 |

|---|---|---|

| 航空航天高温合金 | 48% | 抚顺特钢、钢研高纳 |

| 半导体用超高纯不锈钢 | 65% | 太钢不锈、永兴材料 |

| 新能源汽车驱动电机无取向硅钢 | 30% | 宝钢股份、新钢股份 |

三、钢贸商如何对冲价格波动风险?

3.1 基差贸易:从“赌行情”到“赚基差”

案例:2023年四季度杭州螺纹现货贴水期货120元/吨,某贸易商通过买入交割库资源+卖出RB2401合约,锁定无风险收益80元/吨。

3.2 库存管理:动态安全库存模型

核心参数:

- 需求波动系数σ=0.15

- 资金成本年化8%

- 断货损失200元/吨

计算得出最优安全库存=日均销量×7天,较传统15天库存模式降低资金占用30%。

四、投资者关注的三条高景气产业链

4.1 风电用钢:海上风电塔筒需求爆发

2024-2026年全球海风新增装机CAGR 28%,带动厚板(40-100mm)需求年增200万吨,重点标的:南钢股份、首钢股份。

4.2 储能电站:全钒液流电池用钒钢

每GWh全钒液流电池消耗五氧化二钒5500吨,对应钒合金钢需求8000吨,2025年市场规模有望突破50亿元。

4.3 氢能重卡:IV型储氢瓶用铬钼钢

单辆49吨氢能重卡需高强度铬钼钢420kg,2025年国内氢能重卡产量若达5万辆,将带来2.1万吨增量需求。

五、政策扰动下的黑天鹅预警

5.1 出口关税调整:热卷退税取消概率大

若2024年二季度国内钢价反弹至4500元/吨以上,可能触发热轧板卷出口退税从13%降至0,直接影响800万吨出口订单。

5.2 粗钢产量平控:执行方式或转向“能耗双控”

相比2023年的“一刀切”限产,2024年可能采用吨钢能耗标杆值考核,电炉钢占比高的企业(如方大特钢)将获得产量指标倾斜。

评论列表