什么是手机行业的五力模型?

五力模型由哈佛商学院教授迈克尔·波特提出,用来分析一个行业的竞争强度与盈利潜力。具体到手机行业,五力分别是:现有竞争者、潜在进入者、替代品威胁、供应商议价能力、买方议价能力。下面逐条拆解,看看它们如何左右今天的市场。

现有竞争者:红海里的刀光剑影

问:为什么全球只剩不到十家主流手机品牌?

答:因为规模经济+品牌壁垒+渠道投入把中小玩家逼到角落。

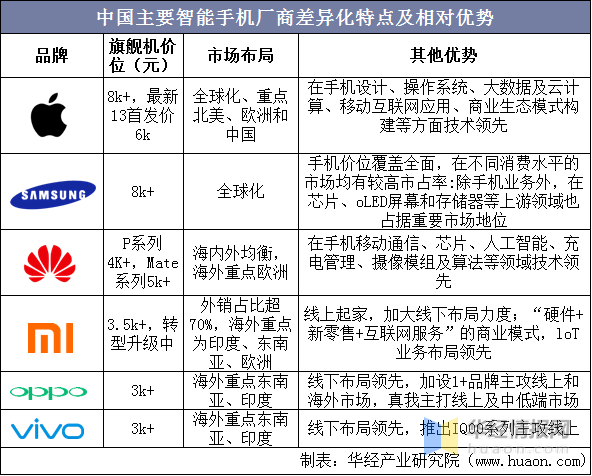

- 规模经济:苹果、三星、小米、OPPO、vivo 五家合计占全球出货量七成以上,采购零部件时能拿到更低单价,中小品牌无法跟进。

- 品牌壁垒:高端市场被苹果、三星牢牢占据,用户心智一旦形成,换机时很难被“新面孔”打动。

- 渠道投入:线下门店、运营商合约、线上电商,每一环都需要巨额资金与长期谈判,后来者缺乏谈判筹码。

因此,现有竞争者之间的价格战、广告战、专利战此起彼伏,行业利润率被压缩到个位数。

潜在进入者:看似开放,实则高墙

问:造车新势力能跨界做手机,手机厂为何难跨界造车?

答:资金门槛、专利壁垒、供应链锁定三大关卡让新进入者望而却步。

- 资金门槛:一款旗舰机从立项到上市至少需要10亿美元,且失败率极高;造车新势力手握百亿融资才敢试水。

- 专利壁垒:高通、爱立信、诺基亚等手握数万件通信专利,新品牌要么交高额专利费,要么面临全球禁售。

- 供应链锁定:台积电先进制程、三星OLED屏幕、索尼传感器,产能早已被头部品牌提前锁定,新玩家排不上队。

即便强如谷歌,Pixel系列多年仍徘徊在Others阵营,可见新进入者威胁整体偏低。

替代品威胁:手表、AR眼镜能取代手机吗?

问:可穿戴设备会不会让手机变成“第二屏”?

答:短期内不会,但长期看分流用户时长已是不争事实。

- 功能重叠有限:手表、眼镜受限于电池、算力、交互方式,无法完全承载社交、游戏、影像等重度场景。

- 生态依赖手机:目前所有可穿戴设备仍需与手机配对,苹果Watch离开iPhone连激活都做不到。

- 用户习惯迁移慢:从“掏出手机”到“抬腕/抬眼”需要5-10年教育周期,厂商不敢孤注一掷。

因此,替代品威胁处于中低水平,但厂商必须提前布局多终端协同,防止被“降维打击”。

供应商议价能力:谁卡住了手机厂的脖子?

问:为什么一颗骁龙芯片能决定一整年的安卓旗舰节奏?

答:因为核心零部件高度集中,且技术迭代窗口极短。

| 零部件 | 主要供应商 | 议价能力 |

|---|---|---|

| SoC | 高通、联发科、苹果自研 | 极强 |

| OLED屏 | 三星、京东方、LG | 强 |

| CMOS传感器 | 索尼、三星 | 强 |

| 内存/闪存 | 三星、SK海力士、美光 | 中强 |

一旦供应商因地震、火灾、地缘冲突断供,手机厂只能被动延迟发布或改用次级方案,品牌口碑随之受损。

买方议价能力:消费者越来越“挑剔”

问:为什么手机越来越贵,用户却越来越不愿意换机?

答:换机周期延长+信息透明+二手市场成熟让买方话语权空前提升。

- 换机周期延长:从2016年的18个月拉长到2023年的36个月,性能过剩导致“钉子户”激增。

- 信息透明:评测媒体、拆机视频、跑分软件让用户一眼看穿“刀法”,品牌溢价空间被压缩。

- 二手市场成熟:转转、闲鱼等平台让旧机残值可量化,用户更敢“观望”,倒逼厂商降价促销。

在买方强势的背景下,厂商只能卷影像、卷快充、卷AI,用微创新刺激换机欲望。

五力综合:手机行业的未来走向

把五力放到一张雷达图里,可以直观看到:现有竞争与供应商议价能力最强,潜在进入者与替代品威胁次之,买方议价能力正在快速上升。

这意味着:

1. 行业集中度会继续提高,尾部品牌将加速出清;

2. 供应链安全成为战略级议题,自研芯片、屏幕、影像传感器是长期方向;

3. 多终端协同与软件服务收入将成为第二增长曲线,硬件利润天花板已现。

对于从业者而言,与其纠结“下一个风口”,不如深耕差异化技术与用户运营,在存量市场里寻找增量机会。

评论列表